炭黑產業網(www.kkhentai.com),據中國經營報消息,中國輪胎看山東。

作為輪胎制造大省,山東輪胎年產量占比超過全國總產量的50%,出口占比超過60%。同時,在9家A股輪胎上市公司中,有5家來自山東,分別為玲瓏輪胎、賽輪輪胎、三角輪胎、森麒麟和青島雙星。

不過,《中國經營報》記者梳理上述多家輪胎上市公司近期披露的半年報發現,在產銷量和營收均實現同比增長的同時,多家企業也陷入了增收不增利的尷尬局面,行業分化正在加劇。

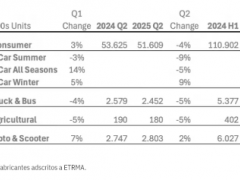

半年報數據顯示,賽輪輪胎、三角輪胎、玲瓏輪胎和森麒麟今年上半年分別實現營業收入86.52億元、45.39億元、100.38億元和25.31億元,分別同比增長27.28%、17.56%、21.77%和18.06%。同時,三角輪胎上半年實現歸母凈利潤3.47億元,同比下降23.9%;玲瓏輪胎實現歸母凈利潤7.74億元,同比下降13.67%。賽輪輪胎和森麒麟在凈利方面則分別實現了10.77%和3.14%的增長。

天然橡膠、炭黑和簾子布等原材料和海運費大幅上漲,成為吞噬輪胎企業利潤空間的主要因素。同時,成本上升也驅使輪胎企業不斷提升終端銷售價格,但由于輪胎產品售價調整相對滯后,難以及時覆蓋原材料價格上漲對成本的影響,各類原材料價格波動短期內對輪胎企業的盈利能力構成了不利影響。

“天然橡膠、合成橡膠、炭黑、鋼簾線等主要原材料價格全面上漲,2021年上半年銷量增長,以及原材料綜合價格同比上漲,使公司營業成本增長29%。”三角輪胎方面表示,輪胎價格傳導滯后使業績短期內承壓,2021年上半年公司輪胎價格雖經過幾次上調,仍未能覆蓋原材料上漲的影響,這也在一定程度上影響了公司上半年的業績表現。

原材料、海運費吞噬利潤

根據中國汽車工業協會發布的數據,今年上半年,中國汽車產銷分別完成1256.9萬輛和1289.1萬輛,同比分別增長24.2%和25.6%。

隨著汽車產銷量及保有量的持續增長,市場對于輪胎需求也被進一步帶動。國家統計局數據顯示,今年1~6月,國內橡膠輪胎外胎產量為44905.5萬條,同比增長32.1%。

記者梳理發現,對于上半年的經營情況,原材料和海運價格上漲成為輪胎企業在半年報中集中闡述的共同話題。以玲瓏輪胎為例,上半年公司營業成本較去年同期增長31.69%左右。玲瓏輪胎方面表示,從2020年三季度起,輪胎主要原材料如天然膠、炭黑、簾子布等開始漲價,天然橡膠一季度時最高漲至1812美元/噸,炭黑、簾子布等更是翻倍漲價,輪胎主要原材料采購成本1~6月同比增幅較大。

玲瓏輪胎方面表示,海外港口作業效率下降,擁堵嚴重,集裝箱周轉率下降,海運費持續走高,目前已高出平常5倍以上,甚至一些海運航線上漲近10倍。

全球化布局打開市場空間

面對諸多不利因素,輪胎企業今年上半年也在積極尋找新的營收增長點。其中,加速全球化布局,建設海外生產基地成為不少企業布局的重點。

以玲瓏輪胎為例,根據半年報數據,公司今年上半年海外地區的輪胎業務實現收入27.18億元,利潤總額為6.39億元,占公司利潤總額的80%。

玲瓏輪胎方面表示,公司目前在海外布局有泰國和塞爾維亞(在建)兩個生產基地。公司將在全球范圍內繼續考察建廠,力求2030年前全面完成“7+5”(中國7個生產基地,海外5個生產基地)全球布局。

賽輪輪胎則在橡膠的主要產地越南落子,上半年越南子公司實現歸母凈利潤5.12億元。同時,公司表示將新增投資越南三期“年產300萬條半鋼子午線輪胎、100萬條全鋼子午線輪胎及5萬噸非公路輪胎項目”以及柬埔寨“年產900萬條半鋼子午線輪胎項目”。“隨著公司產能的持續提升,將更好地滿足海內外市場需求,進一步增強公司應對國際貿易壁壘的能力,不斷提高公司競爭力。”賽輪輪胎方面表示。

有分析人士認為,輪胎企業不斷加速全球化布局,建設海外生產基地的背后,主要是出于原材料成本以及貿易壁壘等方面的考慮。一方面,東南亞國家有著豐富的天然橡膠資源,通過建設海外市場基地能夠幫助企業降低很大一部分成本;另一方面,也能夠有效規避世界貿易壁壘對出口的影響。

產能減量置換帶來新機遇

隨著“碳達峰、碳中和”政策的推出,各地也在加速淘汰低效落后產能,這也給輪胎行業的龍頭企業帶來更多機遇。

近日,山東省政府印發《山東省“十四五”制造強省建設規劃》。在輪胎行業方面提出,整合退出年產能120萬條以下的全鋼子午胎(工程輪胎、航空輪胎、寬斷面無內胎除外)、500萬條以下的半鋼子午胎(缺氣保用輪胎、賽車胎高端產品、超低斷面輪胎除外)企業,退出產能可以進行減量置換。

另一方面,提出改造提升傳統優勢產業,堅持“鞏固規模優勢、提高質量效益”的原則,規劃提出大力發展航空輪胎、工程機械輪胎和超高性能輪胎等高端產品,開發新型環保、節能的輪胎翻新技術。

根據規劃,到2025年,山東省輪胎產業產值達到2000億元;銷售收入過100億元輪胎企業達到8家,其中,過200億元的2家以上,1~2家企業進入全球輪胎行業前10位。

產能減量置換也為輪胎企業推進技術升級,沖刺航空輪胎等高端市場提供了新機遇。森麒麟方面表示,公司目前已與中國商飛簽署相關合作研發協議,開展國產大飛機航空輪胎合作,于2019年成為中國商飛ARJ21-700航空輪胎合格供應商。公司IPO募集資金投資“年產8萬條航空輪胎(含5萬條翻新輪胎)項目”也正有序推進。

“航空輪胎作為飛機重要的A類安全零部件,其市場一直為米其林、固特異、普利司通等少數幾家國際輪胎巨頭壟斷。”森麒麟方面表示,公司自主研發掌握的航空輪胎設計、工藝、制造核心技術為公司開辟了新的賽道,公司航空輪胎研發及產業化進程,將進一步鞏固及提升公司的技術力及品牌力,助力公司塑造“世界一流輪胎品牌”。

“多年以來公司持續提升高科技自主創新能力,優化調整產品結構和市場結構,深入推進‘兩化融合’、技術改造,推動公司邁向高質量發展模式。”三角輪胎董秘辦負責人也表示,經過多年的轉型升級,高技術含量、高附加值產品的比重逐年上升。

同時,隨著海外輪胎企業影響力逐漸下滑,國產輪胎品牌近年來的替代優勢日益明顯。2002~2019年,全球輪胎企業銷售額排名前三位的普利司通、米其林和固特異的市場份額呈逐年下降態勢,由56%下降至38%;海外輪胎企業在華零售份額從過去的70%下滑至55%。

而國內輪胎行業龍頭憑借自身優勢,迅速搶占銷售渠道,正穩步實現對海外輪胎企業的替代。“汽車產業正在經歷深刻變革,中國汽車自主品牌有望抓住機會,實現彎道超車,中國輪胎行業國產替代也成為趨勢。近年來,國際一線巨頭的輪胎配套份額呈下滑趨勢,而中國輪胎企業的銷售份額占比及數量持續提升。所以,未來國產品牌輪胎配套的空間巨大。”玲瓏輪胎方面在半年報中表示。

關注炭黑產業網,了解更多。