炭黑產業網訊:2022年4月底,隨著全球輪胎企業財務報告的陸續發布,我們可以看到,今年第一季度國內輪胎企業的利潤進一步下降,許多輪胎企業在第一季度遭受損失,這與2021年的良好開端不同。更可怕的是,五大危機正在悄然逼近。

全球輪胎公司表現各異

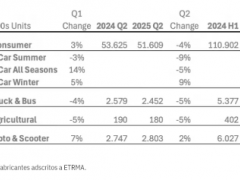

根據目前公開的財務報告,全球輪胎需求的巨大差異,使得國內外輪胎企業的利潤表現出巨大的差異。即使有漲價措施支持,但由于需求不同,效果也完全不同。

外資輪胎企業的利潤表現相對較好。一方面,由于疫情爆發,去年第一季度部分外資輪胎企業的生產能力沒有完全釋放,基礎較低。今年第一季度,外國輪胎企業的生產能力與去年形成了明顯的對比,所以業績增長相當明顯;另一方面,海外輪胎企業通過簡化生產能力和合并重組,降低了成本負擔,增加了市場份額,大大提高了盈利——許多外國輪胎企業實現了50%以上的利潤增長,固特異凈利潤翻了一番。(僅包括米其林、固特異和馬牌第一季度數據)

國內輪胎企業,只有森麒麟保持了利潤同比上升。國內輪胎企業業績同比下降部分是由于去年年初輪胎出口銷售和利潤增加,增加了今年利潤突破的難度;另一方面,自去年下半年以來,國內商用車更換輪胎需求下降,影響了輪胎企業的利潤,導致今年大多數輪胎企業的利潤下降。

輪胎企業之間的鮮明對比顯示了國內輪胎企業全球布局的重要性。緊跟市場會降低輪胎企業的抗風險能力,目前國內輪胎企業必須克服的挑戰就是提高品牌的全球影響力和全球市場份額。

利潤未達到預期

雖然海外輪胎企業獲得了較高的利潤增長,但許多輪胎企業仍在2022年降低了年度利潤預期,市場不確定性的增加對輪胎企業業績的影響比以往更大。受地緣政治(俄羅斯和烏克蘭之間的沖突)的持續影響,天然橡膠、合成橡膠、炭黑和其他原材料的價格迅速上漲,炭黑價格甚至出現了一個奇觀,即3月底后單月漲幅超過前幾年的漲幅。國內營數據報告中,國內一些輪胎企業指出,一季度各種原材料的采購成本上升了5%以上。公開信息顯示,進入第二季度后,輪胎企業的原材料采購持續增長。木炭黑、合成橡膠和其他原材料的采購成本預計將在2022年上半年累計增加近10%。

與此同時,石油價格的波動也壓縮了輪胎產品在物流運輸和生產成本方面的利潤率。第一季度,原油價格一度超過每桶100元,全球許多地方的運費成本急劇上升,導致輪胎企業原材料采購成本、產品運輸成本和生產能耗成本上升。而且目前原油價格仍處于高位,所以2022年后三季度的成本壓力還不能被低估。對于今年的利潤預期,大多數輪胎企業都持謹慎態度。

出口份額急劇下降。

此外,由于雙反等因素不斷影響,國內一些輪胎企業的出口也在不斷下降。最新數據顯示,第一季度,中國向北美市場出口的輪胎數量同比下降9.7%,其中乘用車輪胎數量同比下降23%。除了當前全球芯片供應短缺的影響,海外乘用車的生產能力有限影響輪胎支持市場的性能,在高通脹下,北美市場的一些消費者也是輪胎更換消費的負面原因之一。

國內輪胎市場需求也不容樂觀

需求提振不好

就連世界領先的企業米其林也意識到了中國重卡輪胎市場需求的下降。根據2022年第一季度的財務報告,全球卡車輪胎市場總需求同比增長4%,中國輪胎市場需求同比下降37%。由此可見,去年國內重卡輪胎替代市場還沒有走出陰霾。4月份,由于部分地區物流和房地產項目進展不順利,車隊貨運業務受阻,輪胎更換市場銷售受阻,終端銷售依然低迷。

盡管自5月以來,許多地方的基礎設施項目已經恢復活躍,但由于車隊新車覆蓋率高,大規模輪胎更換需求仍需等待時間,重型卡車更換需求的低運行將持續一段時間。因此,許多中小型輪胎企業和輪胎品牌的命運變得非常令人擔憂。國內領先企業的份額很高,只能依靠品牌影響力來度過難關。那些仍處于發展階段的企業和品牌可以依靠什么來度過當前的寒冷?

終端閉店潮來了。

目前,輪胎行業的悲觀情緒已經蔓延到終端市場。在多種因素的沖擊影響下,一些汽車配件城的輪胎店已經關閉了50%。雖然部分原因疫情管控壓力,但經營壓力的增加占據主要部分,輪胎價格的上漲,油價的上漲拖累了輪胎的使用,剛性更換需求的下降和運營成本的上升不可避免。目前,尚不清楚關閉的輪胎商店是否仍愿意開工。從供貨到終端,輪胎生意的消極情緒持續蔓延。

別慌,市場拐點即將來臨

雖然國內輪胎企業在第一季度的開始有點地獄模式,但這并不意味著今年的市場將繼續低迷,國內輪胎企業的海外基地正在發揮重要作用。根據美國輪胎進口數據,輪胎在東南亞的比例正在顯著增加。作為中國輪胎企業海外基地的重點投資區域,海外產能顯著提高正在幫助輪胎企業克服當前的業務困難。此外,隨著我國許多地方基礎設施項目的不斷推進,我國對重型卡車和工程車輛輪胎的需求呈上升趨勢。

通過嚴寒之后,輪胎生意的拐點正在慢慢推進。