1、供應(yīng)端,7月泰國主產(chǎn)區(qū)逐漸放量,泰國邁入增產(chǎn)季,月內(nèi)受部分節(jié)點(diǎn)降雨天氣影響對原料收購價(jià)格存有一定支撐,但月內(nèi)原料膠水走勢整體疲態(tài)不改。泰國合艾膠水月均收購價(jià)格在44泰銖/公斤,

環(huán)比上月走低14.68%。云南產(chǎn)區(qū)方面,月內(nèi)整體呈現(xiàn)雨多膠少局面,原料收購價(jià)格區(qū)間窄調(diào),整體波動不大。截止月底,云南西雙版納產(chǎn)區(qū)膠水參考價(jià)格在11900元/噸,較上月底跌300元/噸。海南產(chǎn)區(qū)方面,月內(nèi)膠水收購價(jià)格漲后窄調(diào)。海南產(chǎn)區(qū)國營廠原料膠水收購價(jià)12300元/噸,較上月底漲800元/噸。

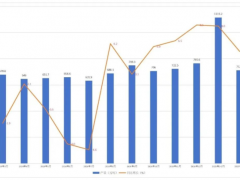

2、需求端,7月山東地區(qū)輪胎企業(yè)全鋼胎平均開工負(fù)荷預(yù)估為54.75%,較上月開工走低6.05個(gè)百分點(diǎn);全國輪胎企業(yè)全鋼胎平均開工負(fù)荷預(yù)估為58.01%,較上月開工走低3.56個(gè)百分點(diǎn)。半鋼輪胎生產(chǎn)企業(yè)月均開工負(fù)荷預(yù)估為52.93%,較上月下滑4.06個(gè)百分點(diǎn),與去年同期相比下滑7.23個(gè)百分點(diǎn),與2019年同期相比下滑19.97百分點(diǎn)。輪胎成品庫存維持高位,隆眾數(shù)據(jù)顯示:7月底樣本廠家全鋼胎成品庫存天數(shù)39.5天,月環(huán)比增加0.37天;半鋼胎成品庫存天數(shù)39.64天,月環(huán)比下降0.41天。

3、庫存方面,截至7月26日,青島地區(qū)天然橡膠一般貿(mào)易庫16家樣本庫存為41.03萬噸,較6月末下降4.49萬噸。區(qū)內(nèi)17家樣本庫存為8.77萬噸,較上期走高0.05萬噸。截止07-30,天膠倉單17.791萬噸,周環(huán)比增加3170噸。交易所總庫存19.675萬噸,周環(huán)比增加12464噸。20號膠倉單4.0924萬噸,周環(huán)比下降1.3萬噸。交易所總庫存4.7174萬噸,周環(huán)比下降0.85萬噸。

4、7月天膠價(jià)格相比6月小幅回升,主力合約RU2019合約重回13000元/噸以上,但需求疲弱壓制上漲空間,盤面整體依舊表現(xiàn)為低位震蕩走勢。8月來看,供應(yīng)端東南亞主產(chǎn)區(qū)將繼續(xù)季節(jié)性繼續(xù)放量,當(dāng)前東南亞疫情再度爆發(fā)恐對主產(chǎn)國割膠產(chǎn)生一定影響。需求端依舊是壓制行情的最主要因素,8月高溫限電生產(chǎn)仍然對輪胎開工形成干擾。基本面目前仍缺乏核心邏輯,從而使得價(jià)格較難呈現(xiàn)出趨勢性單邊行情。