炭黑產業網據金聯創消息,2022年3月份,天然橡膠市場趨勢偏弱,而在合成橡膠方面,地緣政治支撐原油及能化產品使得合成橡膠成本較高,但疫情影響部分地區的運輸與生產卻起到拖拽,合成橡膠月內呈現寬幅區間運行。

行情回顧

天然橡膠:

數據來源:金聯創

3月份,天然橡膠市場趨勢偏弱。期貨方面,雖月初呈現弱勢,但隨著原油不斷攀升的帶動,滬膠在3月9日卻大幅攀高。然而隨著美聯儲加息25個基點,且美國商業原油庫存增長,國際油價自7年高點暴跌,滬膠也大幅回落,主力RU2205合約最低跌至13150點。下旬,原油寬幅波動、政策均支撐大宗商品,橡膠期貨有所觸底反彈,但畢竟基本面偏弱,且疫情影響制品企業運營與運輸,上行阻力卻較大,行情呈現震蕩態勢。現貨方面,月初雖有補貨并帶動交易,但是隨著期貨強勁反彈,下游采購意向卻有所減弱。步入中旬,疫情在多地反彈,封控措施加劇影響到倉儲、物流以及企業生產,現貨交易明顯減緩,且減弱的態勢維持至下旬,市場交易多為零星小單。

合成橡膠:

數據來源:金聯創

3月份,合成橡膠市場呈現寬幅區間運行。供方雖在3月2日下調合成橡膠價格,但是由于原油在美歐對俄羅斯制裁措施高于預期引發俄羅斯能源出口受限擔憂下價格探高,合成橡膠市場卻獲得支撐,降價并未能帶動市場報盤跟跌,甚至降價后出現買盤興趣增加。隨著原油與丁二烯探高以及滬膠偏強,中石化、中石油等企業自3月7日起連續調高合成橡膠價格,合成橡膠市場氛圍快速升溫,部分地區甚至出現炒作,市場價格也快速提高,溢價明顯。但自中旬開始,滬膠回落、原油高位波動的影響開始顯現,同時疫情多地爆發對于運輸與需求也起到抑制,合成橡膠價格重心開始下移,現貨成交則日趨清淡。下旬,中石化、中石油等企業自3月22日突然下調丁苯橡膠價格,且疫情在華東等地區嚴重也影響到貨物發運以及交易,丁苯橡膠市場報盤受到抑制而出現下滑,但是畢竟原油居高,且部分丁苯橡膠裝置檢修或者限產的消息出現以及東北地區疫情影響大慶順丁運輸,同時也因為外盤價格偏高,跌勢卻未能持續,合成橡膠行情呈現區間運行,不過實際成交少量。

趨勢分析

(1)丁二烯:俄烏沖突帶高原油,而根據沖突進展以及談判,原油居高的情況仍將維持,由此帶動能化產品價格提高或限產,同時考慮到部分丁二烯裝置安排檢修,原料與供應將支撐丁二烯價格維持高位運行,但是下游企業卻存在降負預期,因此高位的丁二烯受到拖累的概率增加,不排產其經過高位運行后具有調整空間的可能。

(2)供應:丁苯橡膠方面,維泰、李長榮惠州丁苯橡膠裝置在上旬經檢修后將恢復運行,而申華化學丁苯橡膠裝置則計劃降低至二線雨欣,同時其它部分丁苯橡膠裝置負荷也會下降,丁苯橡膠產量將有所下滑。順丁橡膠方面,部分裝置存在不同程度的減產,同時也有部分裝置安排檢修,預計4月份順丁橡膠產量在8萬噸區間,低于3月份。

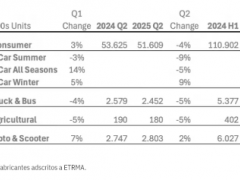

(3)需求:2月份,汽車產銷總體保持穩定,同比繼續增長,但環比下滑。根據統計,2月份汽車產銷分別完成181.3萬輛和173.7萬輛,環比分別下降25.2%和31.4%,同比分別增長20.6%和18.7%。4月份,山東等地區疫情緩和與復工進程的加快有助于輪胎企業提高負荷,但是疫情畢竟仍在影響,成品與原料運輸的阻礙并未能完全消除,同時橡膠等原料高企的局面也將延續,部分輪胎企業有降低負荷的意愿,同時市場也在物流運輸壓力較大的情況下也難以釋放替換需求,4月中上旬輪胎生產及市場將依然承壓。中下旬,隨著疫情逐步得到控制,物流運輸逐步復蘇,輪胎生產與銷售有望向好。

(4)預測:

天然橡膠:海南產區割膠將有所延遲以及東南亞產區處于低產季從供應面利多,同時進口貨入庫效率緩慢,供應面對天然橡膠存在支撐。但是國內疫情形勢嚴峻,企業訂單情況欠佳,且有消息稱部分輪胎企業在4月份存在減產的可能,因此需求端存在壓制。預計4月天然橡膠行情或呈現寬幅震蕩走勢。

合成橡膠: 固然原油與丁二烯均有調整空間,但成本對于合成橡膠的支撐卻依然強勁,同時部分企業減限產也會支撐合成橡膠。但是就需求而言,卻存在拖累,疫情對于運輸形成制約不僅影響到輪胎消耗,而因為各地的封控,部分輪胎生產地區也面臨原料減少和成品運輸困難的問題,甚至有企業計劃降低負荷,因此需求方面并不甚樂觀。4月份,合成橡膠行情將呈現區間運行,謹防探高回落。

更多炭黑資訊,請關注炭黑產業網!