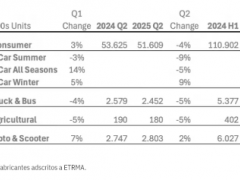

炭黑產(chǎn)業(yè)網(wǎng)(www.kkhentai.com)據(jù)豐礦煤炭物流消息,據(jù)普氏公布數(shù)據(jù)顯示,11月8日一線主焦中國CFR單日暴跌27美元/噸至585美元/噸,終結(jié)了2020年11月以來近一年持續(xù)上漲的行情,11月9日,一線主焦中國CFR繼續(xù)下跌22美元至563美元/噸,兩日累跌49美元,跌回了9月15日的水平。而國際市場(chǎng)的FOB以及印度CFR市場(chǎng)價(jià)格暫未受到中國市場(chǎng)煤價(jià)的巨大擾動(dòng),觀望之下相對(duì)平穩(wěn),一線主焦FOB報(bào)402美元/噸,一線主焦印度CFR報(bào)425.1美元/噸。

急轉(zhuǎn)彎,兩日累跌近50美元!")

由于國內(nèi)煤炭市場(chǎng)政策指引,國內(nèi)、國際市場(chǎng)均保持了較長時(shí)間的觀望態(tài)勢(shì),現(xiàn)在中國CFR的急轉(zhuǎn)彎亦是觀望之后的選擇,然而這似乎只是開跌而已。從近日國際市場(chǎng)報(bào)價(jià)來看,雖然供應(yīng)商在逐步下調(diào)價(jià)格以期促成交易,但明顯未達(dá)到采購商的心理預(yù)期價(jià)格。比如,11月8日,美國優(yōu)質(zhì)硬焦煤(指標(biāo):A8.25、V26、S1.05、CSR69.5、全水8.5)供應(yīng)商中國CFR報(bào)價(jià)為575美元/噸,船期11月20日-30日,巴拿馬型。但與此同時(shí),下游采購商對(duì)美國低揮發(fā)的 Blue Creek No. 7 中國CFR的最高出價(jià)卻低于 520 美元/噸;11月9日,供應(yīng)商報(bào)價(jià)繼續(xù)下調(diào)25美元至550美元/噸。從目前價(jià)格對(duì)比來看,國內(nèi)煉焦煤資源相較國際海運(yùn)進(jìn)口煤而言,更為便宜,更具價(jià)格優(yōu)勢(shì),預(yù)計(jì)短期CFR仍將繼續(xù)下調(diào)。對(duì)于是否引起國際市場(chǎng)FOB以及印度CFR全線下跌,主要取決于美國和加拿大的煤炭資源的優(yōu)先選擇是否是中國市場(chǎng),從現(xiàn)階段供應(yīng)而言,美國和加拿大的現(xiàn)貨供應(yīng)有限,且澳洲年底的雨季也會(huì)導(dǎo)致供應(yīng)緊張,因而,目前可謂尚有支撐,短期中國CFR市場(chǎng)的下跌對(duì)中國以外市場(chǎng)價(jià)格影響相對(duì)有限。

更多炭黑行情、煤炭行情,請(qǐng)關(guān)注炭黑產(chǎn)業(yè)網(wǎng)!