1.天然橡膠原料筑底,近端矛盾

據泰國7月20日消息,受德爾塔(Delta)變異毒株蔓延的影響,全球三大橡膠生產國(泰國、馬來西亞和印度尼西亞),橡膠產量下降4-5%。繼國內膠水對膠塊價差觸底走強之后,泰國膠水也運行至了低位。

近期,泰國原料價格也有所止跌。目前橡膠的壓力主要來自供應端,需求的示弱在前期的下跌中有所反映,而近期需求小幅環比改善。而天然橡膠原料漲跌筑底后高低難料,矛盾不穩。

因此,短期橡膠現實供需仍偏弱,但絕對價格又處于偏低區間,后期主要關注供應的節奏,預計膠價短期低位震蕩為主。

2.天然橡膠原料價格

據悉,國內天然橡膠生產一般在一季度停割,主產區在東南亞國家。國內天膠供應以進口為主,除2月份受春節影響之外,5、6 月份到港量較少,四季度到港量較高。

因此,2021年全球天膠生產預計同比增加,有望提高膠價刺激下游市場。消費量和進出口數量也有望隨著經濟活動恢復而有所增長,全球疫情形勢以及經濟刺激政策調控。

不過,東南亞主產區新冠疫情仍嚴重,不排除因限制人員流動造成割膠進度遲緩。

近年來主要產膠國膠樹種植面積處于歷史高位,天膠潛在產能預計2021年天膠產量有望較2020年增加近9%。

3.天然橡膠原料供需

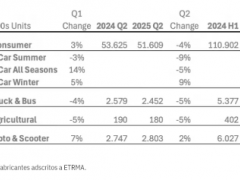

天然橡膠原料供需,將是重要影響因素。據消息,方正期貨數據。截至 7 月 5 日當周:泰國膠水-泰國杯膠報收+0.35 泰銖/公斤,泰國膠水年同比(相對) 走弱-16.4%,前值為-11.0%。云南膠水-云南膠塊報收+675 元/噸,云南膠水年同比(相對)走強 +13.1%,前值為+12.9%。截至 7 月 5 日當周:RSS-STR 報收+9.5 泰銖/公斤,煙片膠年同比(相對)走強+13.3%, 連續第 5 周邊際走弱。

進入 2021年以來,20號膠與5號膠現貨價差收斂。下游消費受汽車、輪胎企業開工影響較大,而原料供應主要來自進口。

4.2021年中膠增長迅猛,外膠進口增長

下半年割膠進入旺季,中國橡膠增長迅猛,外國進口橡膠增長。

2021年上半年滬膠走勢為沖高回落,全球汽車行業面臨芯片短缺問題也將出現緩解。

據了解,6月份的國內輪胎出口數據改善,國內仍有部分轉移的訂單需求。天膠停割期借助下游企業復工迅速以及疫苗推廣令疫情得到控制有望,還有美國推出新的經濟刺激政策等利多題材推高膠價下半年割膠進入旺季。

但從全球總量需求來看,國內外均偏弱,需求平緩。2021年上半年膠價負重前進,下半年有望回升。