炭黑產業網據膠友通消息,二季度再生工程塑料市場行情發展不及預期,旺季不旺,淡季更淡的跡象表現明顯。隨著三季度的來臨,場內需求更加清淡。新材料價格跌速快且跌幅較大,直接制約場內交投氛圍。三季度再生工程塑料在無足夠利好因素支撐下,市場恐延續清淡運行,傳統旺季9月需求或略好轉,但難及預期。

新料上漲動力不足,難以支撐再生市場

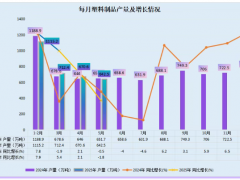

2022年6月份工程塑料市場以跌為主。共7個產品,其中上漲產品0個;下跌產品6個,為PA6、PC、POM、PET、PBT、EVA,跌幅最大的產品為PC,環比跌14.78%,同比跌幅35.45%。本月工程塑料產品以跌為主。下跌主要是國際原油價格下調,成本支撐減弱,且下游需求未有改善,甚至因傳統淡季影響,市場交投更有走弱局面,整體看空氣氛漸濃。

隨著氣溫進一步升高,下游需求持續低迷,貿易商獲利了結心態明顯,市場報盤較混亂,業者對后市多持不樂觀心態,入市偏謹慎。因此,再無明顯利好提振下,三季度工程塑料將維持利空主導行情,對再生工程塑料市場難以形成利好支撐,甚至出現進一步打壓。

易跌難漲,剛需成交為主

供應方面,目前再生工程塑料市場整體生產環境較為穩定,三季度的高溫多雨天氣一定程度上影響毛料的回收及分揀。但再生商家場內均有一定的現貨庫存積累以及受需求影響,新增訂單量有限等影響,預計三季度再生工程塑料市場整體貨源供應尚可,小部分貨源供應或偏緊。

需求方面,7-8月仍處傳統需求淡季期間,場內利好因素不足,需求面難有好轉。9月為市場傳統旺季,需求或有好轉,但從今年經濟大環境來看,旺季需求難及預期。今年業者操盤心態趨于保守,整體來看,預計下游維持剛需生產為主,需求難有明顯釋放。

新料方面,下游新增訂單有限,對于貨源消耗走緩,加之在看跌的行情下,下游多存買漲不買跌的心態,市場交投更是進一步走弱,循環往復,市場整體難有看漲的跡象。供需不平衡影響明顯,短期內成本面也難以提供支撐,新料報盤重心仍存走空預期,工程塑料企業成本支撐有限,出廠報盤難以持堅。利空云集下,市場難以高位持堅,將持續下行。

綜上所述,三季度再生工程塑料在利空因素主導下,整體一剛需成交為主,價格難漲易跌。