炭黑產(chǎn)業(yè)網(wǎng)(www.kkhentai.com )據(jù)國投安信期貨訊:玻璃和純堿近期盤面都是低位震蕩格局為主,上周五出現(xiàn)反彈。價(jià)差方面,我們可以看到,玻璃現(xiàn)貨坍塌嚴(yán)重,價(jià)格持續(xù)下滑,但純堿廠家現(xiàn)貨堅(jiān)挺,輕堿價(jià)格最近有松動(dòng),但廠家重堿價(jià)格相對堅(jiān)挺,玻璃和純堿現(xiàn)貨價(jià)差持續(xù)回落,價(jià)差逼近 -1500元。近一周現(xiàn)貨走勢來看,沙河地區(qū)下游存在小幅補(bǔ)庫,價(jià)格出現(xiàn)一定回升,玻璃純堿現(xiàn)貨價(jià)差有一定反彈。主力 價(jià)差自11月份以來窄幅震蕩格局為主。玻璃純堿自身基本面存在哪些結(jié)構(gòu)性差異?

一、庫存結(jié)構(gòu)性差異

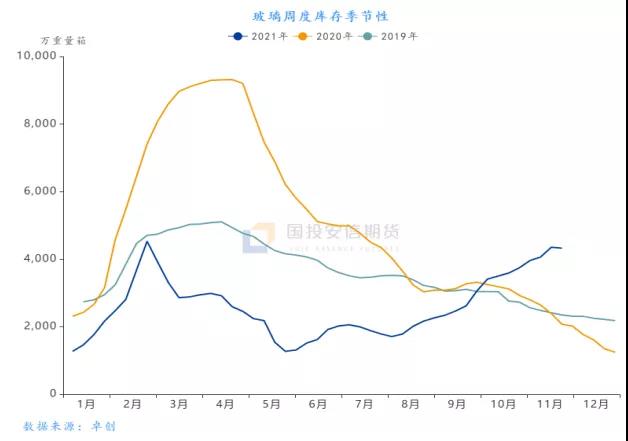

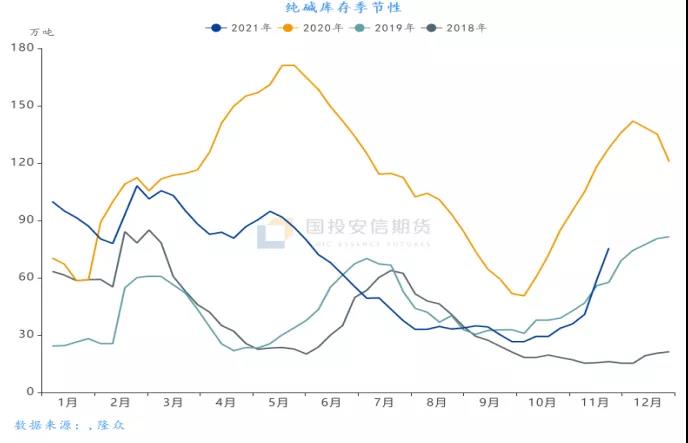

玻璃和純堿近期都是累庫節(jié)奏。玻璃目前廠家?guī)齑鎵毫^大,同比去年翻了一倍,本周庫存有小幅回落,原片價(jià)格持續(xù)回落過程中,中下游囤貨意愿低,目前中下游庫存水平低位,后期需要關(guān)注下是否有加工訂單情況的好轉(zhuǎn),是否存在中下游的補(bǔ)庫情緒帶動(dòng)庫存拐頭回落。純堿廠家近兩周累庫速度較快,兩周累庫近35萬噸,主要是廠家價(jià)格高企,下游抵觸情緒濃,基本消化自身庫存或者直接從交割庫拿低價(jià)貨,相應(yīng)的交割庫庫存近期下降速度較快,兩周降庫近20萬噸,下游玻璃廠近兩周庫存下降6天,目前庫存接近47天,玻璃廠日耗純堿量約3.4萬噸,相當(dāng)于庫存下降20.4萬噸,如果從總體來看的話,結(jié)合廠家和中下游庫存來看,純堿行業(yè)近兩周庫存相當(dāng)于下降5.4萬噸。

圖:玻璃廠家?guī)齑?/p>

圖:純堿廠家?guī)齑?/p>

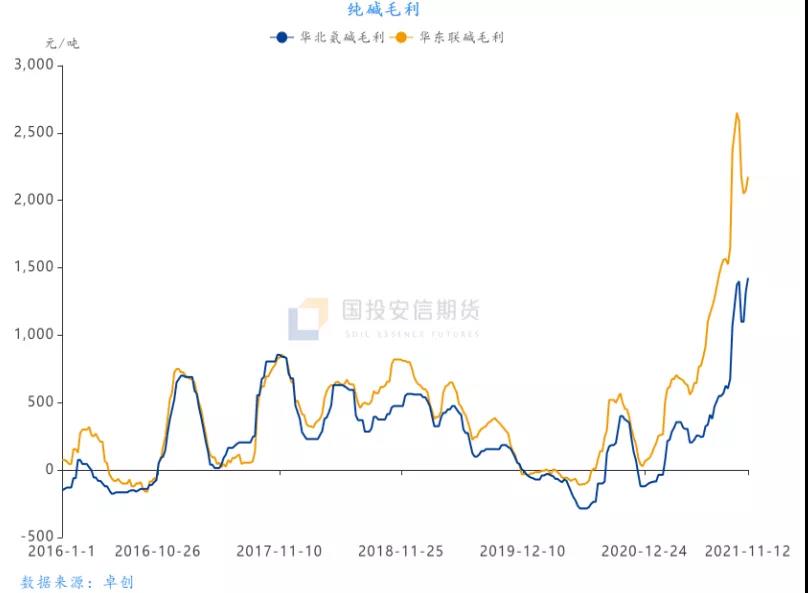

二、利潤結(jié)構(gòu)差異帶來的供應(yīng)變動(dòng)

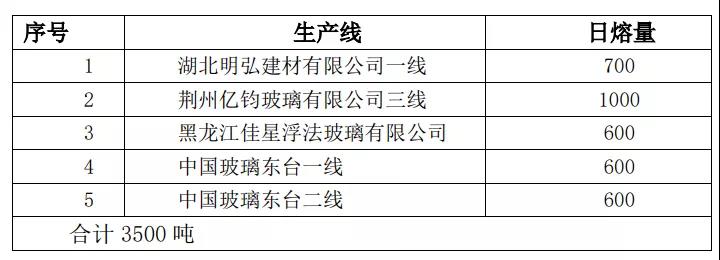

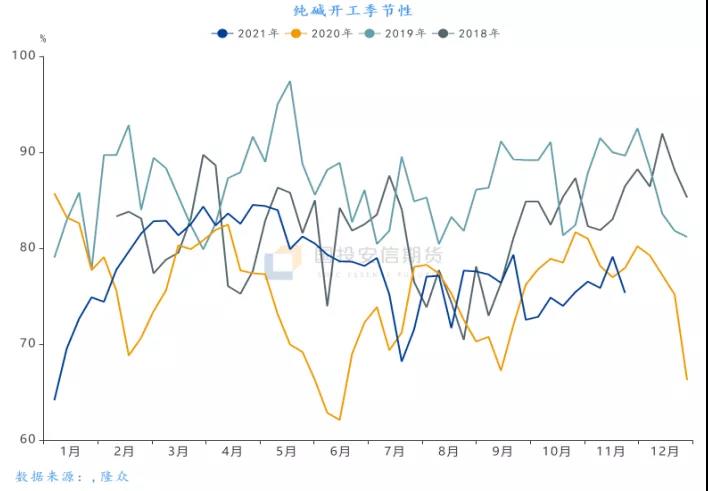

目前浮法玻璃行業(yè)利潤快速下降,部分廠家價(jià)格擊穿成本線,加速企業(yè)檢修速度。從后續(xù)的玻璃產(chǎn)能變動(dòng)來看,12月份有5條玻璃產(chǎn)線計(jì)劃檢修,產(chǎn)能合計(jì)3500噸,占總產(chǎn)能比重約2%。純堿利潤目前豐厚,隨著10月份限電影響減弱后,開工逐步回升,近一周隨著湖北雙環(huán)和金大地的檢修,開工又出現(xiàn)一定回落,湖北雙環(huán)預(yù)計(jì)11月23日檢修完畢,金大地屬于年度大修,復(fù)工時(shí)間暫不確定,采暖季環(huán)保的管控,我們認(rèn)為開工大幅上升的概率較低,同時(shí)利潤高企,沒有突發(fā)事件,開工也難大幅下降,預(yù)計(jì)后續(xù)整體開工或維持在75-80%的區(qū)間震蕩為主。

圖:浮法玻璃在產(chǎn)產(chǎn)能

表:12月份計(jì)劃檢修的玻璃生產(chǎn)線

數(shù)據(jù)來源:玻璃期貨網(wǎng)

三、需求結(jié)構(gòu)性差異

玻璃目前中下游庫存低,訂單情況環(huán)比增量有限,囤貨意愿低,后續(xù)還是要關(guān)注下是否有訂單好轉(zhuǎn)帶來的下游補(bǔ)庫需求。純堿方面,光伏玻璃1800噸產(chǎn)能近期檢修,目前光伏玻璃庫存壓力較大,價(jià)格出現(xiàn)一定松動(dòng),之前計(jì)劃年底集中投產(chǎn)的產(chǎn)能大概率會(huì)延期到明年。而浮法玻璃12月份有3500噸產(chǎn)能計(jì)劃檢修。來自于光伏玻璃和浮法玻璃減少純堿日消耗量為1060噸,占比約1.5%。需要關(guān)注的是目前下游玻璃廠純堿庫存水平下降,大概為47天,而社會(huì)庫存的水平也在下降,隨著社會(huì)庫存低價(jià)貨源的消化,玻璃廠剛性生產(chǎn)需求,后期存在補(bǔ)原料庫存需求。我們認(rèn)為后期純堿需求大幅回落的概率較低。

- 總結(jié) -

玻璃利潤大幅壓縮,后續(xù)供應(yīng)存在縮減預(yù)期,但目前后續(xù)檢修計(jì)劃來看,供應(yīng)還未出現(xiàn)大幅縮減,庫存目前同比壓力較大,但中下游庫存低,需要關(guān)注后續(xù)是否有地產(chǎn)松動(dòng)跡象,加工訂單能否好轉(zhuǎn),帶動(dòng)下游補(bǔ)庫情緒,庫存能否真實(shí)拐頭轉(zhuǎn)向,這也決定期價(jià)能否持續(xù)反彈。純堿廠家持續(xù)累庫,但社會(huì)庫存下滑,產(chǎn)業(yè)鏈整體庫存水平壓力不高,目前交割庫低價(jià)貨源大部分已消耗,交割庫庫存低。從后續(xù)的供需情況來看,光伏玻璃和浮法玻璃檢修,但量不多,玻璃廠目前純堿庫存低,后續(xù)存在補(bǔ)原料庫存需求,我們認(rèn)為純堿需求大幅回落概率低,而供應(yīng)預(yù)計(jì)或維持75-80%區(qū)間震蕩。廠家價(jià)格還是高位,以純堿廠家3500元的價(jià)格來看,盤面貼水較大,我們認(rèn)為期現(xiàn)最終或雙向靠攏。

更多消息請關(guān)注炭黑產(chǎn)業(yè)網(wǎng)。