炭黑產業網(www.kkhentai.com),據英大期貨大連分部消息,

2021年冬季,“拉尼娜”將大概率出現,其所帶來的降雨以及寒潮天氣對產區割膠作業產生重要影響,部分產區割膠作業存在提前結束可能,導致后期天然橡膠供給偏緊。

11月初,天然橡膠期價連續下跌,主力合約RU2201運行重心回落至14000元/噸一線;11月12日,RU2201收報14395元/噸。

短期來看,盡管青島地區庫存維持去庫且庫存量保持低位對膠價形成明顯支撐,但需求端的弱勢表現亦對膠價形成壓制;中期來看,“拉尼娜”天氣對新膠產出形成沖擊且產區逐步向停割期過渡,我們認為,未來天然橡膠強勢表現仍然可期。

01 “拉尼娜“或令產區提前停割

進入四季度后,國內外各主產區也正式進入了旺產季中,但由于多個產區不同程度地受到雨水天氣的影響,割膠作業受阻導致新膠產出提量不及預期。

進入11月,部分產區如泰國東北部產區雨水天氣有所減弱,當地新膠產出持續提量,但泰國南部主產區降雨仍然較多、供給仍然偏緊,原料膠水收購價格雖有回落但整體表現較為堅挺。

2021年冬季,“拉尼娜”將大概率出現,其所帶來的降雨以及寒潮天氣對產區割膠作業產生重要影響,部分產區割膠作業存在提前結束可能,導致后期天然橡膠供給偏緊。

截至11月11日,泰國合艾市場膠水、杯膠收購價格分別為52.3泰銖/公斤、47.75泰銖/公斤,11月至今均價分別為53.3泰銖/公斤、47.98泰銖/公斤,環比10月均價分別上漲0.9泰銖/公斤、下跌0.15泰銖/公斤。

2021年10月,澳洲氣象局南方濤動指數為6.7%,較2021年9月下降2.6個百分點,較2020年同期上升2.5個百分點。

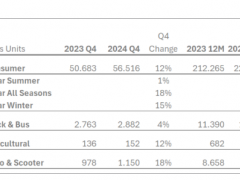

自二季度起,國內重卡銷量便進入連續下滑狀態,受排放標準切換、終端消費被提前透支影響,2021下半年重卡銷量更是出現了“斷崖式”下降。

中汽協最新發布數據顯示,2021年10月,國內重卡汽車銷量為5.3萬輛,較2020年同期大幅下降58.91%,為連續第六個月同比下降。

重卡汽車市場表現疲軟,使得輪胎尤其是全鋼胎配套市場表現疲軟,而近期國內物流運輸行業的不景氣,使得輪胎替換市場表現同樣缺乏明確增長點。

雖然近期限電政策力度減弱、輪企存在補充庫存需求等因素令輪胎開工連續回升,但終端需求的弱勢表現限制了開工的提升幅度,國內輪胎整體開工繼續保持在偏低水平,天然橡膠需求表現仍然弱勢。

02 輪胎開工提升受限

11月11日當周,國內全鋼胎、半鋼胎周度開工率分別為64.77%、60.17%,較2020年同期分別下降10.46、10.86個百分點。

通常來說,橡膠樹從種植到生長“成熟”、即可以開始進行割膠需要經歷6—8年時間,這也導致了橡膠供給端無法進行靈活調節的特性。

東南亞主產國上一輪新種橡膠樹高峰為2010-2013年左右,按照生長周期來看這批膠樹開始產膠的時間大約為2018-2021年。

考慮到2014年開始東南亞主產國新種膠樹量明顯下降,老舊膠樹因經濟效益不佳而被砍伐且近幾年橡膠樹經濟效益偏低使得部分產國改種效益更好的作物,東南亞主產國可供割膠的膠林數量將大概率出現下降,在單產不出現明顯提升的情況下,東南亞主產區橡膠供給峰值或已到來,這使得后期天然橡膠供需格局將逐步從“供過于求”轉向供給偏緊的狀態。

03 主產區供給峰值或已到來

根據最新數據,2021年前10月,ANRPC成員國天然橡膠累積產量為933.069萬噸,較2020年同期增加57.84萬噸,較2019年同期減少24.08萬噸。

盡管東南亞部分產區受雨水天氣影響供給仍然偏緊,但下游輪胎及汽車市場整體表現疲弱使得天然橡膠需求表現暫無起色,因此預計短期內天然橡膠將以振蕩運行為主。

中期隨著冬季“拉尼娜”現象的影響加重,部分產區可能出現提前停割的情況,使得天然橡膠階段性供給偏緊局面加劇,膠價有望重新進入偏暖運行態勢。

將時間進一步拉長,隨著產區可供割膠的膠林下降,天然橡膠供需格局后將進入“供給偏緊”狀態,使得未來橡膠更宜保持“多配”思路。

關注炭黑產業網。