炭黑產業網據聚膠消息,今年以來,國內化工市場寬幅震蕩運行,上半年受能源價格上漲支撐價格持續高位運行,下半年原油、天然氣等能源產品價格與上半年相比顯著下跌,原料成本影響弱化,化工品市場普遍回歸基本面邏輯。受全球經濟增速放緩影響,需求端表現不振,致使多數化工品呈現弱勢震蕩運行狀態。但市場從不缺“逆風起舞者”,由于供給難以匹配需求,煤焦油價格持續攀升并帶動下游炭黑等呈現共振式上漲。

煤焦油供需缺口擴大市場延續強勢

鋼鐵主要應用于建筑行業,尤其是房地產行業。房地產下行在減少鋼鐵需求的同時,導致鋼廠開工下降進而影響到焦炭需求,今年以來國內焦化企業開工呈現明顯的下降趨勢,這也直接造成了煤焦油等焦化副產品產量的下降。

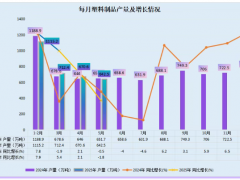

據卓創資訊統計數據顯示,2022年以來國內焦化企業平均開工負荷率為73.4%,較2021年下降了2.6個百分點。預計全年國內煤焦油產量在1567萬噸左右,而隨著深加工及炭黑產能規模的擴大,需求將達到1669萬噸,供應缺口進一步放大,這也是煤焦油價格漲至歷史新高的主要原因。

今年以來炭黑價格一路上漲并創造歷史新高,主要原因來自于成本端煤焦油價格的顯著上漲,不過由于下游橡膠制品企業壓力較大,需求支撐相對較弱,因此炭黑企業頻繁陷入階段性的虧損狀態。

整體來看,煤焦油作為焦化副產品,其供給自主選擇性較差,供給主要受焦炭景氣程度影響。在房地產進入下行周期的背景下,鋼鐵需求承壓并將影響焦炭的消耗,從而影響到煤焦油的供給,因此未來煤焦油大概率處在相對高位并且波動性將有所增大,下游加工或炭黑企業應加強原料采購的周期性調節,合理控制采購節奏,只有這樣才能盡可能減小原料波動對于企業經營造成的風險。