炭黑產業網據中國煤炭報消息,煤炭行業下游的四大耗煤行業分別是電力行業、鋼鐵行業、建材行業和化工行業,合計煤炭消費量占煤炭總消費量的80%左右。因此,2022年煤炭需求如何,仍需要看下游四大耗煤行業的發展和需求情況。

在四大耗煤行業中,電力行業煤炭消費占比最大。根據中電聯預測,2022年全社會用電量將同比增長5%至6%,在此預測基礎上,2022年電煤消費總量仍將保持正增長。信達證券發布的報告認為,2022年至2025年,我國煤炭消費量有望保持年均2.07%的增長;自2022年起,全國能源消費總量將保持年均3.3%的增速,到2025年達到59.4億噸標煤,扣除石油、天然氣和一次電力及其他能源貢獻,預計2022年至2025年,我國煤炭消費量增速分別為2.05%、2.50%、2.06%、1.68%。

電力行業

供需總體平衡 用電增速或逐季上升

電力是煤炭行業最大的下游行業,電煤消費在煤炭消費中占比超過50%。近年來,隨著經濟結構轉型的持續推進,火電在發電總量的占比逐漸被水電、風電、核電和太陽能發電等替代。但煤電仍然是當前我國電力供應的最主要電源,也是保障我國電力安全穩定供應的基礎電源。

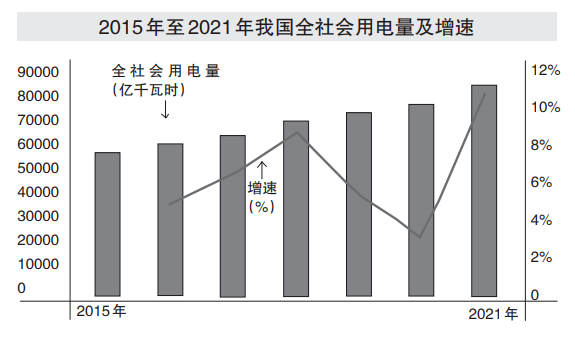

中國電力企業聯合會公布的數據顯示,2021年,全國全社會用電量8.31萬億千瓦時,同比增長10.3%,用電量快速增長主要受國內經濟持續恢復發展、上年同期低基數、外貿出口快速增長等因素拉動。一季度、二季度、三季度、四季度,全社會用電量同比分別增長21.2%、11.8%、7.6%和3.3%,受同期基數由低走高等因素影響,同比增速逐季回落。2021年,全社會用電量兩年平均增長7.1%,各季度兩年平均增速分別為7.0%、8.2%、7.1%和6.4%,總體保持平穩較快增長。

截至2021年底,全國全口徑發電裝機容量23.8億千瓦,同比增長7.9%;2021年全國規模以上工業企業發電量8.11萬億千瓦時,同比增長8.1%。值得注意的是,全口徑非化石能源發電裝機容量達到11.2億千瓦,首次超過煤電裝機規模。截至2021年底,全國全口徑火電裝機容量13.0億千瓦,同比增長4.1%。其中,煤電11.1億千瓦,同比增長2.8%,占總發電裝機容量的46.7%,同比降低2.3個百分點。無論從裝機規模看還是從發電量看,煤電仍然是當前我國電力供應的最主要電源,也是保障我國電力安全穩定供應的基礎電源。

2021年,全國電力供需形勢總體偏緊,一些時段,如年初、迎峰度夏以及9月至10月,部分地區電力供應緊張。國家高度重視并出臺一系列能源電力保供措施,效果顯著,2021年11月7日起至年底,全國有序用電規模基本清零,僅個別省份對部分高耗能、高污染企業主動開展有序用電。

中國電力企業聯合會預測,綜合考慮國內外經濟形勢、電能替代等帶動電氣化水平穩步提升、上年基數前后變化等因素,預計2022年全年全社會用電量為8.7萬億千瓦時至8.8萬億千瓦時,同比增長5%至6%,各個季度全社會用電量增速總體呈逐季上升態勢。

在新能源快速發展帶動下,預計2022年基建新增裝機規模將創歷年新高,全年基建新增發電裝機容量2.3億千瓦左右,其中非化石能源發電裝機投產1.8億千瓦左右。預計2022年底全口徑發電裝機容量達到26億千瓦左右,其中,煤電裝機容量11.4億千瓦左右。

中國電力企業聯合會有關人士分析,隨著我國消費結構及產業結構持續調整升級,負荷“冬夏”雙高峰特征逐步常態化。基于對氣溫、來水、電煤供應等關鍵要素的分析,并綜合考慮新投產裝機、跨省跨區電力交易、發電出力及合理備用等,預計2022年全國電力供需總體平衡,迎峰度夏、迎峰度冬期間部分區域電力供需偏緊。

鋼鐵行業

產量將前低后高 需求則前高后低

國家發改委運行局公布的數據顯示,2021年,全國粗鋼產量103279萬噸,同比下降3%,2020年為同比增長5.2%;鋼材產量133667萬噸,同比增長0.6%,增速同比回落7.1個百分點。焦炭產量46446萬噸,同比下降2.2%,2020年為同比增長0.04%;鐵合金產量3476萬噸,同比下降4.4%,降幅比上年擴大1.7個百分點。海關統計顯示,2021年鋼材出口6690萬噸,同比增長24.6%,進口1427萬噸,同比下降29.5%;鐵礦砂進口112432萬噸,同比下降3.9%。

2021年,鋼鐵行業粗鋼產量前高后低,累計實現同比下降。2021年上半年,鐵礦石價格持續沖高,下半年振蕩回落。2021年鋼材價格波動上行,四季度開始高位回調。2021年我國鋼材出口總量高于2020年,下半年逐月回落。受國民經濟整體向好、全球大宗商品價格上漲等因素影響,2021年鋼鐵行業效益呈前高后低走勢,效益創歷史最高。數據顯示,2021年我國重點大中型鋼鐵企業累計營業收入6.93萬億元,同比增長32.7%;累計利潤總額3524億元,同比增長59.7%,創歷史新高;銷售利潤率達到5.08%,較2020年提高0.85個百分點。

2022年,宏觀政策要求“穩字當頭,穩中求進”,國內鋼材市場消費量將保持平穩增長態勢。中國鋼鐵協會有關人士指出,原料價格高位振蕩,鋼材延續高成本生產態勢,預計2022年鋼價將呈前高后低走勢,普通熱軋鋼材均價將低于2021年。

中國鋼鐵協會有關人士表示,2022年我國鋼鐵產量釋放仍將受到一定制約,預計2022年我國粗鋼產量與2021年基本相當。考慮到一季度的秋冬季錯峰生產等因素影響,全年產量或呈前低后高的走勢。

2022年鋼材出口量將同比下降,進口量將保持相對高位。預計2022年我國鋼材出口在6000萬噸左右,同比下降10%左右;鋼材進口1450萬噸左右,同比基本持平。我國已經在東南亞、中東等地區通過國際鋼鐵產能合作等方式,建立了相對穩定的鋼坯進口渠道,這將支撐我國鋼坯進口量保持高位。預計2022年我國鋼坯進口量將在1500萬噸左右,較2021年增長9.3%左右。

國內鋼材市場需求將保持平穩增長態勢。在房地產投資和基礎設施投資拉動下,預計2022年國內市場粗鋼消費量在10億噸左右,比2021年的9.9億噸增長1.6%。

我國鋼鐵生產企業仍將處于高成本運行態勢。預計2022年我國鋼鐵產量將與2021年基本相當。隨著世界經濟的進一步恢復,海外鋼鐵產量還將繼續上升,并推動對鋼鐵原料的需求增長,而國際主要礦石供應商新增產量有限,全球鐵礦石供求關系總體偏緊。

綜上分析,2022年我國鋼鐵產量將前低后高,市場需求將前高后低,鋼價高點將出現在上半年,下半年以振蕩調整為主,全年普通鋼材均價將低于2021年。

建材行業

總體運行平穩 市場需求或低于預期

建材行業是房地產行業的下游行業,過去的一二十年整體受益于中國房地產行業的快速發展,建材行業也跟隨享受了一波時代紅利,行業規模不斷擴大。

2021年,建材行業主要生產、效益指標同比保持增長,經濟運行總體保持平穩,但建材市場需求不及預期,產業和市場分化較為明顯,大宗商品價格波動、能耗“雙控”政策實施等增強了建材行業經濟運行的波動性。

2021年四季度,國內水泥市場一改以往沖擊全年價格高峰的走勢,整體表現疲軟。中國水泥網水泥大數據研究院預測,2021年水泥全行業利潤在1552.86億元左右,同比下滑15.28%。

水泥行業受益于基建復蘇與地產寬松的概率較大,預計2022年將迎來復蘇。中國水泥協會有關人士認為,從目前多重政策信號看,2022年肯定是基建大年,基建是主要拉動投資的領域,重大工程投資肯定對水泥行業是利好的。但是考慮到2021年四季度房地產市場表現非常差,對水泥行業下拉明顯,2022年水泥下游需求增幅有限,具體情況還要看2022年房地產的運行走勢。

玻纖需求增速大于供給增速,行業格局能夠維持,行業成長性正逐漸抹平周期性。2021年玻纖行業景氣度較高,在風電裝機復蘇、電子集成電路快速發展、汽車輕量化以及建筑綠色化的驅動下,有分析人士測算2022年玻璃纖維需求為680萬噸至690萬噸,增量較大。此外,玻纖及其復合材料性能正在逐漸提升,對傳統材料的替代逐漸加速,產品的成長性逐漸顯現,周期性正逐漸弱化。

化工行業

以穩為主 主要指標增速或放緩

中國石油和化學工業聯合會報告顯示,2021年,中國石油和化學行業實現營業收入14.45萬億元,比2020年增長30%;實現利潤總額1.16萬億元,比2020年增長126.8%;進出口總額8600.8億美元,比2020年增長38.7%。這組數據遠超年初的預期,尤其是營業收入和利潤都創造了新的歷史紀錄。但值得注意的是,2021年化工行業中煤化工產業虧損擴大,其他子行業均實現盈利。

中國石油和化學工業聯合會數據顯示,2021年石化行業有4個歷史新高:

一是營業收入創歷史新高。全行業實現營業收入14.45萬億元,比歷史上最好的年份高出4000億元。

二是利潤總額創歷史新高。全行業實現利潤總額1.16萬億遠,歷史上首次突破萬億元利潤。

三是化工板塊利潤總額創歷史新高。化工板塊規模以上企業利潤總額7932.2億元,超出“十三五”最好的年份31%。

四是化工板塊收入利潤率創歷史新高。化工板塊收入利潤率首次達到9.16%,高于“十三五”最好年份2.27個點。

中國石油和化學工業聯合會有關人士指出,2021年,在供需復蘇錯位、貨幣總量超發等因素推動下,全球能源和大宗商品價格大幅攀升,國內石油和化工產品價格上漲明顯,一些主要大宗化學品價格創歷史新高。同時,2021年我國石油和化工行業對外貿易持續高速增長。2021年石化行業投資恢復全面增長態勢,其中化學原料和化學制品制造業完成投資同比增長15.7%。

當前,我國石化行業正處于由大向強邁進的重要階段,增長潛力很大,但挑戰也很大。中國石油和化學工業聯合會有關人士預測,2022年行業總體將以穩為主,穩中提質的基本態勢不變,但主要指標增速將放緩。2022年上半年主要指標增速可能較低,下半年有所加快,全年呈“前低后高”走勢。

更多炭黑資訊,請關注炭黑產業網。