行情篇

一、上半年市場回顧

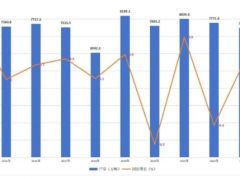

2021年上半年,氣相白炭黑市場先跌后漲,進入高位后弱勢盤整運行。截至6月18日收盤,國內200比表氣相白炭黑主流企業均價在26071.43元/噸,同比上漲7071.43元/噸,漲幅37.22%。

圖1

一季度氣相白炭黑市場價格走勢呈現“V”型。1月-2月中旬,正值春節假期前后,大多數下游企業提前備貨結束,加之受公共衛生事件的影響,部分地區交通運輸不暢,市場成交逐漸減少,節前氣相白炭黑企業出貨心態增強,大多讓利成交,整體成交重心下移,氣相白炭黑市場價格呈現下滑趨勢。2月中旬,國內氣相白炭黑主流企業均價為25000元/噸,較年初價格下滑27722.22元/噸,跌幅9.82%。

2月下旬至3月底,整體大宗商品市場上漲,且上游原料一甲基三氯硅烷以及四氯化硅價格大漲,對氣相白炭黑成本支撐增強;下游硅膠及密封膠等企業正值采購節點,拿貨積極,成交增加,一度形成市場供應緊張的局面,氣相白炭黑市場價格呈現持續上漲走勢。截至3月底,國內氣相白炭黑主流企業均價為27666.67元/噸,較年初價格上漲2666.67元/噸,漲幅10.67%。

二季度氣相白炭黑市場價格高位盤整后弱勢下滑。隨著一季度氣相白炭黑價格逐漸走高,上漲空間縮窄,且經過3月份的采購,下游企業多數備有原料庫存,對高價貨源接受能力有限,市場成交逐漸趨緩且供應面的利好減弱,價格維持平穩。進入5月份,各地開展安全環保檢查,下游密封膠企業部分限產或者停產,整體需求減少;6月份部分地區限電,對下游生產造成一定影響;加之原料四氯化硅及一甲基三氯硅烷價格有所下滑,對氣相白炭黑成本支撐減弱,市場成交重心緩慢下移。

二、后市預測

成本面,上游原料四氯化硅及一甲基三氯硅烷經過了上半年的上漲之后,目前均處于相對高位,對氣象白炭黑的成本支撐明顯。且目前來看,產業鏈上游三氯氫硅及有機硅單體均處于貨緊價高的狀態,整體行業表現較好,四氯化硅及一甲基三氯硅烷價格波動有限,對氣相白炭黑成本仍存支撐;

供應面,目前來看,國內氣相白炭黑生產企業正常開車,貨源供應維持穩定,個別企業表示出貨狀況良好,氣相白炭黑現貨供應有限,但行業整體供應狀況基本維持穩定。

需求面,當前來看,下游硅膠及密封膠等行業運行良好,上半年需求表現旺盛,但生產旺季也接近尾聲。且隨著原料價格不斷走高,下游成本承壓明顯,對原料采購謹慎,拿貨按需為主,整體需求量逐漸趨于平緩,預計三季度或將有所減弱,四季度隨著淡季結束,需求支撐增強。

綜上來看,氣相白炭黑成本面仍存支撐;市場貨源較為充裕,供應基本維持穩定;下游需求三季度或處于減弱趨勢,預計三季度氣相白炭黑市場或將呈現高位震蕩回落趨勢。

供需篇

一、供應規模穩定 開工負荷提升

圖2

2021年上半年國內氣相白炭黑市場暫無新增投產裝置,行業總產能在16.63萬噸/年,但除去部分長期停產、廢棄裝置等,目前保持運行狀態的有效產能在15.07萬噸/年。

其中,外資企業參與產能在5.52萬噸/年,占國內總有效產能的36.63%,主要企業有卡博特、瓦克、德山、奧瑟亞。

圖3

2021年上半年,氣相白炭黑價格整體高位運行,尤其是3月份,氣相白炭黑市場價格持續走高,業者熱情高漲,下游采購積極,整體市場產銷兩旺。得益于行情上漲、下游需求旺盛等利好因素的影響,氣相白炭黑行業開工負荷保持較高位置運行,2021年1-5月行業平均開工負荷在67.45%,較去年同期起升5個百分點。

二、硅膠制品出口好轉 氣相白炭黑需求旺盛

硅膠行業是氣相白炭黑最主要的下游應用領域,其對氣相白炭黑的消耗量超過氣相白炭黑總消費量的一半。自2020年下半年以來,國內經濟形勢好轉,而歐美、東南亞等地區公共衛生事件的情況仍較嚴重,生產及生活受到一定影響。2021年以來,國內解壓玩具等硅膠制品的出口訂單增長明顯,有業者表示一方面是由于國外需求增加,另一方面是因為受公共衛生事件的影響,部分東南亞工廠的訂單轉移回中國工廠。硅膠行業的消耗量增加,帶動氣相白炭黑市場需求旺盛,3、4月份采購節點疊加行情上漲,氣相白炭黑市場一度出現貨源緊張的局面,部分生產企業表示,上半年銷售排單均較滿,整體銷量同比明顯增加。

三、下半年預測:產能繼續增加 需求保持強勢

據卓創資訊了解,目前贏創新安9000噸/年氣相白炭黑裝置已經進入試生產準備階段,預計下半年正式投產運行,另外長期來看,仍有在建或擬建項目在進行,氣相白炭黑產能仍處于增加趨勢,市場競爭壓力或將進一步加大。

需求方面,三季度下游制品生產處于淡季,加之成本壓力不斷增大,終端成品價格上漲緩慢,預計三季度對氣相白炭黑需求或將有所減弱;四季度下游需求回暖加之備貨等,氣相白炭黑需求或將繼續保持強勢。