炭黑產業網據輪胎商業消息,2022年,提到全鋼胎,就一個字——慘!從輪胎廠到輪胎店,只要生意和全鋼胎沾邊,就沒有人能脫“慘”!

NO.1國內產量暴跌

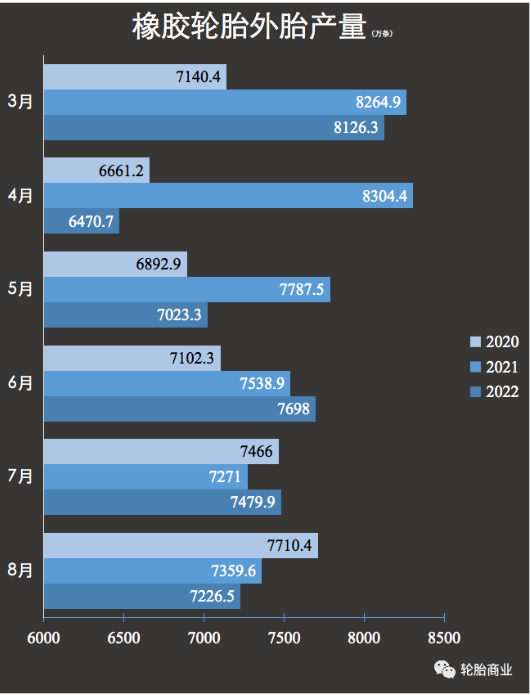

國際統計局數據顯示,2022年1-8月,全國橡膠輪胎外胎產量累計產量為56422.1萬條,累計同比-5.34%,甚至是相較于2020年的同期累計產量還要低。尤其是8月,國內輪胎產量更是經歷了三連降——較2021年同期下降了1.81%,較2020年下降了6.28%,較2019年下降了1.92%!而拖累輪胎產量上漲的最大因素之一就是全鋼輪胎的產銷疲軟。

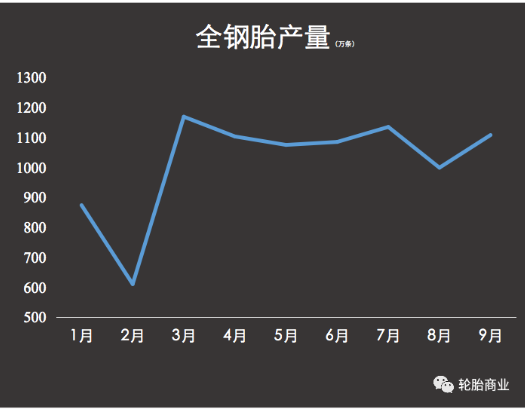

雖然1-9月,在海外出口的加持下,全鋼胎產量與去年的差距逐步縮小,但是仍然改變不了其近10%的產量縮水。隆眾數據顯示,2022年1-9月,全國全鋼胎累計產量為8427萬條,累計同比下降9.94%。根據數據測算,第三季度的全鋼胎月均產量仍是不足1000萬條,比上半年的產量還要糟糕。

而造成全鋼胎產量下滑的重要原因之一就是國內市場訂單的持續縮減,此前隆眾資訊顯示——目前國內全鋼胎消費占比不足總銷量的5成。事實上,重卡銷量的16連降,替換需求的持續疲軟,都在影響著國內全鋼胎市場,同時也在將輪胎廠、經銷商、輪胎店一步步推向“煉獄”的更里端。

NO.2國內銷量暴跌

截至10月中旬,國內全鋼胎成品庫存已達到46天,足足比今年2月份多了近10天,國內銷量毫無水花。為了增加銷量,全鋼市場自今年6月就開啟了長達3個多月的甩賣,而結果是,不僅銷量沒有轉晴,銷售利潤也在不斷被壓縮,而在原材料成本上漲之下,預計第三季度的盈利情況有可能比上半年更加糟糕。從輪胎企業發布的2022年半年報數據來看,不少輪胎企業的國內產能毛利率已經跌至20%以下,甚至有的輪胎企業的國內產能毛利率已經為負。第三季度,在促銷之下,多數輪胎企業大鋼胎的毛利可能要繼續在20%左右拉扯,甚至有可能被促銷拽到更低的位置。在國內大車胎市場,輪胎企業越來越難活,今年,越來越多的外資輪胎企業宣布退出中國卡客車輪胎競爭。

NO.3NO.3外資逃離中國市場

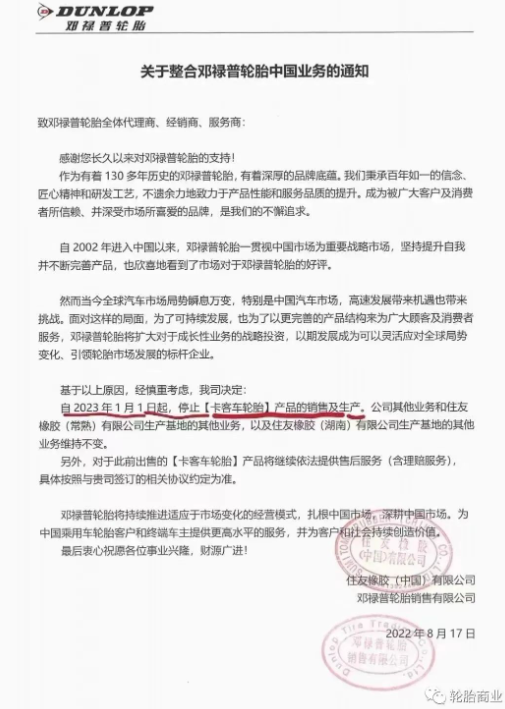

事實上,在全鋼胎市場,外資輪胎越來越“卷”不過中國輪胎。市場行情不好帶不動銷量,加之大車司機價格敏感度高,外資輪胎企業昂貴的大車胎在中國市場的占有率逐年走低。2022年上半年,米其林在中國的卡客車輪胎原配銷售毫無增長,替換銷售同比降低了16%——全球巨頭尚且如此,其他外資輪胎企業的銷售情況也可想而知。自2019年開始,優科豪馬等外資輪胎企業逐步終止了在中國的卡客車胎業務。2022年8月17日,鄧祿普輪胎發布了關于整合鄧祿普輪胎中國業務的通知,表示自2023年1月1日將停止卡客車輪胎在中國市場的銷售和生產。

當然,在外資輪胎企業撤離中國卡客車輪胎業務時,國內輪胎企業也在發愁海外的全鋼胎銷量。雖然銷量好,利潤高,但是愈加嚴格的“雙反”正在圍堵中國全鋼胎另一盈利窗口。

NO.4出口“險情”增多

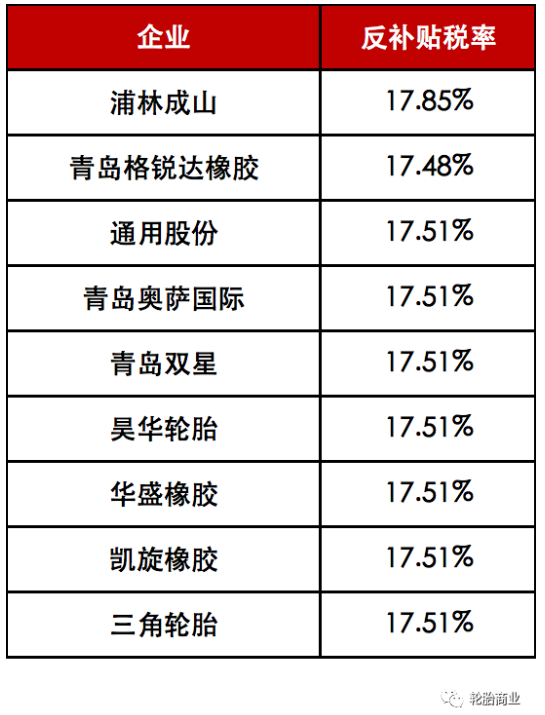

就在2022年8月,美國商務部宣布調整對中國卡客車輪胎的反補貼稅率,多家輪胎企業稅率再次被提高——1家輪胎企業稅率升至17.85%,7家輪胎企業的稅率則從16.85%上升到了17.51%。這就意味著全鋼胎出口利潤也在遭遇著較強的沖擊!

NO.5全鋼市場還能撐多久

產量下滑,銷量骨折,利潤腰斬,出口面臨重重挑戰,2022年的全鋼胎市場真的很難。而截至發稿日,這種艱難還在持續——2022年9月,輪胎廠全鋼開工率平均為51%,10月中旬的開工率仍未突破60%,下游市場需求仍舊疲軟。正因如此,面對原材料的大幅度上漲,多數輪胎企業并未頻繁發布漲價通知——畢竟現在,對于輪胎企業來說,大車胎銷售最重要的還是減庫存促銷量,渡難關!

(原標題:產銷暴跌,全鋼輪胎雪上加霜)