根據(jù)中國橡膠工業(yè)協(xié)會(huì)炭黑分會(huì)最新統(tǒng)計(jì),2024 年國內(nèi)炭黑總產(chǎn)能 912.7 萬噸,會(huì)員企業(yè)炭黑生產(chǎn)總量達(dá)到 512 萬噸(同比增長 3.87%),但產(chǎn)能利用率僅 56.1%,產(chǎn)能過剩矛盾持續(xù)加劇。行業(yè)運(yùn)行呈現(xiàn)"四升一降"特征:產(chǎn)品產(chǎn)銷量、出口規(guī)模及出口單價(jià)均有不同幅度上揚(yáng),但生產(chǎn)成本下降未能有效轉(zhuǎn)化為利潤增長,企業(yè)盈利空間持續(xù)承壓。

截至4月底,國內(nèi)五家主要炭黑生產(chǎn)企業(yè)相繼披露了其2024年度報(bào)告。

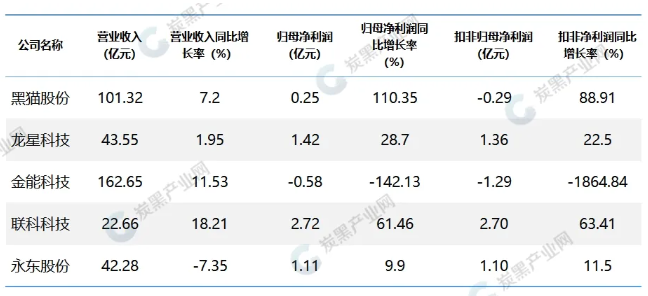

營業(yè)收入對(duì)比.

金能科技以162.65億元營收規(guī)模領(lǐng)跑,黑貓股份首次突破百億關(guān)口達(dá)101.32億元,聯(lián)科科技則以18.21%的營收增速成為增長冠軍。

凈利潤對(duì)比.

黑貓股份與聯(lián)科科技實(shí)現(xiàn)利潤大幅增長,而金能科技出現(xiàn)了上市以來首次年度虧損。

炭黑產(chǎn)銷對(duì)比.

從產(chǎn)能利用率來看,2024年永東股份及金能科技的產(chǎn)能利用率最好,分別達(dá)到了103.81%和93.28%。

從產(chǎn)銷率來看,五家企業(yè)的產(chǎn)銷量保持較好的水平,其中,黑貓、金能及永東的產(chǎn)銷量達(dá)到了100.22%、101.33%、100.08%。

炭黑業(yè)務(wù)毛利率對(duì)比.

2024年龍星科技及聯(lián)科科技的炭黑毛利率處于較高水平,僅有黑貓股份炭黑毛利率同比實(shí)現(xiàn)較大增幅,達(dá)到2.09%。

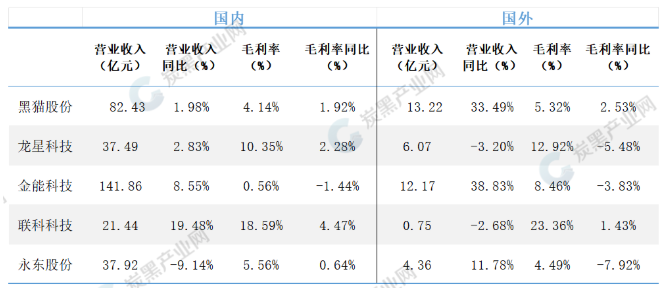

國內(nèi)外市場(chǎng)對(duì)比.

從2024年來看,五家上市企業(yè)的業(yè)務(wù)主要為國內(nèi)市場(chǎng),占比高達(dá)8-9成,海外市場(chǎng)占比較小,占比不超過2成。從2024年來看,黑貓、金能及永東的海外營收實(shí)現(xiàn)較快的增長。

2024 年隨著原料煤焦油價(jià)格受國際能源波動(dòng)沖擊,下游輪胎行業(yè)集中度提升議價(jià)能力增強(qiáng),疊加俄羅斯低成本普通用橡膠炭黑導(dǎo)致競(jìng)爭(zhēng)加劇,行業(yè)競(jìng)爭(zhēng)烈度持續(xù)升級(jí)。同時(shí),高端特種炭黑依賴進(jìn)口,橡膠用普通炭黑同質(zhì)化過高,結(jié)構(gòu)性矛盾凸顯。

值得關(guān)注的是,在"雙碳"戰(zhàn)略驅(qū)動(dòng)下,隨著汽車產(chǎn)業(yè)復(fù)蘇及新能源賽道爆發(fā)式增長,以綠色輪胎配套為核心的高性能炭黑產(chǎn)品迎來發(fā)展機(jī)遇期,具備環(huán)保屬性的回收炭黑、低滾阻炭黑及功能型導(dǎo)電炭黑等高端品種正加速產(chǎn)業(yè)化進(jìn)程,行業(yè)轉(zhuǎn)型升級(jí)步伐顯著加快,市場(chǎng)需求結(jié)構(gòu)呈現(xiàn)明顯優(yōu)化態(tài)勢(shì)。