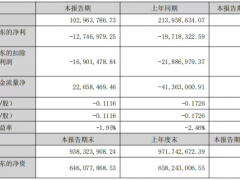

炭黑產(chǎn)業(yè)網(wǎng)據(jù)智通財經(jīng)網(wǎng)消息,智通財經(jīng)APP獲悉,國金證券發(fā)布研究報告稱,新能源汽車步入高速發(fā)展期,動力電池出貨量有望隨之實現(xiàn)高速增長,能夠?qū)ι嫌侮P(guān)鍵的原料輔材起到強力帶動作用。其中,導(dǎo)電炭黑:國內(nèi)企業(yè)有望快速占領(lǐng)供給缺口市場,長期實現(xiàn)進口替代,產(chǎn)品競爭格局中短期內(nèi)仍將維持相對較好的水平。PVDF:需求端持續(xù)增長,鋰電級產(chǎn)品具有技術(shù)和客戶認(rèn)證要求,中短期內(nèi)仍具有較好景氣。建議關(guān)注:黑貓股份(002068.SZ)、永東股份(002753.SZ)、東岳集團(00189)、巨化股份(600160.SH)、金石資源(603505.SH)。

國金證券主要觀點如下:

“雙碳”政策下新能源汽車步入高速發(fā)展期,動力電池出貨量有望隨之實現(xiàn)高速增長,預(yù)計未來幾年需求的復(fù)合增速接近50%,能夠?qū)ι嫌侮P(guān)鍵的原料輔材起到強力帶動作用。

作為主流導(dǎo)電劑的導(dǎo)電炭黑和正極粘結(jié)劑的PVDF需求將受益于新能源板塊,同步實現(xiàn)高速增長。考慮到行業(yè)本身具備較高的技術(shù)門檻和建設(shè)認(rèn)證周期,鋰電級導(dǎo)電炭黑產(chǎn)品格局相對較好,可以較長時間維持競爭格局,國內(nèi)企業(yè)有望具有較為充分的國產(chǎn)替代窗口期;鋰電級PVDF需要技術(shù)和客戶認(rèn)證,新增產(chǎn)能規(guī)劃相對較多,但短期內(nèi)仍難以進行大批量鋰電級PVDF供應(yīng),預(yù)期在中期內(nèi)將維持產(chǎn)品相對良好的盈利水平。

導(dǎo)電炭黑:國內(nèi)企業(yè)有望快速占領(lǐng)供給缺口市場,長期實現(xiàn)進口替代,產(chǎn)品競爭格局中短期內(nèi)仍將維持相對較好的水平。

受到下游新能源電池的需求拉動,疊加導(dǎo)電炭黑在導(dǎo)電劑中的主流地位,預(yù)計未來需求增速在50%以上;供應(yīng)端海外新增產(chǎn)能釋放滯后,供給缺口明顯推動產(chǎn)品價格大幅提升。考慮到行業(yè)具備高技術(shù)門檻和長認(rèn)證周期,預(yù)計當(dāng)前供不應(yīng)求的局面還將延續(xù),國內(nèi)企業(yè)具有較好的國產(chǎn)替代空間,產(chǎn)品盈利也將維持相對較好的水平。

PVDF:需求端持續(xù)增長,鋰電級產(chǎn)品具有技術(shù)和客戶認(rèn)證要求,中短期內(nèi)仍具有較好景氣。

受益于下游動力電池正極粘結(jié)劑需求提升影響,預(yù)計未來4年鋰電級PVDF需求復(fù)合增速接近50%,鋰電級產(chǎn)品2025年需求有望接近10萬噸。供應(yīng)方面考慮到新建產(chǎn)能周期相對較長,不同應(yīng)用領(lǐng)域的產(chǎn)品生產(chǎn)過程的控制具有差異,不同廠家的客戶基礎(chǔ)不同,生產(chǎn)滿足鋰電要求的產(chǎn)品仍需要經(jīng)驗和磨合,因而產(chǎn)能規(guī)劃雖然相對較多,但真正釋放還要時間,因而伴隨鋰電下游需求的提升,預(yù)計PVDF在中短期內(nèi)仍具有較好的景氣程度。

風(fēng)險提示:動力電池出貨量不及預(yù)期,新增產(chǎn)能投放超預(yù)期,原料價格大幅波動,技術(shù)更迭帶來的替換風(fēng)險。