【炭黑產(chǎn)業(yè)網(wǎng)】6月18日消息,從中國橡膠工業(yè)協(xié)會(huì)發(fā)布的行業(yè)數(shù)據(jù)來看,2025年一季度橡膠輪胎產(chǎn)業(yè)鏈呈現(xiàn)"量增利減"的分化態(tài)勢(shì)。在統(tǒng)計(jì)的 11 個(gè)分會(huì)中,盡管工業(yè)總產(chǎn)值、銷售收入及出口額均實(shí)現(xiàn)正向增長,但全行業(yè)利潤總額同比下滑 9.41% ,銷售利潤率降至 5.83% 。

較為明顯的數(shù)據(jù)顯示,輪胎、炭黑、橡膠助劑三大板塊成為利潤下滑重災(zāi)區(qū),利潤降幅分別達(dá) 34.29% 、 53.64% 和 7.45% 。值得注意的是,近六成細(xì)分領(lǐng)域利潤率低于5%的行業(yè)基準(zhǔn)線,除炭黑外,輪胎、力車胎、乳膠制品、廢橡膠綜合利用及骨架材料等板塊的利潤率均低于行業(yè)平均水平。

從2025年一季度數(shù)據(jù)來看,炭黑行業(yè)利潤率僅 1.11% ,在橡膠行業(yè)各細(xì)分領(lǐng)域中處于末端。炭黑行業(yè)的集中度高達(dá) 73% ,企業(yè)市場(chǎng)同質(zhì)化傾向比較明顯,導(dǎo)致市場(chǎng)競(jìng)爭白日化,因此,大家就有了犧牲價(jià)格拼市場(chǎng)的情況,另外新產(chǎn)品較少,也就導(dǎo)致市場(chǎng)透明度高。從協(xié)會(huì)披露的數(shù)據(jù)來看, 2024 年炭黑行業(yè)銷售收入利潤率僅為 1.68% ,比橡膠行業(yè)的平均值低了 4 個(gè)百分點(diǎn),進(jìn)一步凸顯其盈利能力的結(jié)構(gòu)性困境。

從2025年一季度炭黑會(huì)員企業(yè)成本費(fèi)用總額、營業(yè)費(fèi)用、管理費(fèi)用、財(cái)務(wù)費(fèi)用較去年同期均有不同程度的下降,分別下降 10.85% 、 15.02% 、 17.30% 和 17.12% 。但結(jié)合利潤下降的情況來看,成本及管理費(fèi)用的降幅仍不足以彌補(bǔ)收入下降帶來的損失,行業(yè)整體盈利欠佳的局面仍難以得到有效扭轉(zhuǎn)。

炭黑行業(yè)運(yùn)行低迷、利潤低迷

一方面,炭黑企業(yè)在煤焦油價(jià)格上缺乏話語權(quán),只能被動(dòng)承受價(jià)格波動(dòng),這極大地壓縮了其利潤空間。同時(shí),炭黑行業(yè)存在產(chǎn)能結(jié)構(gòu)性過剩問題,使得企業(yè)在市場(chǎng)定價(jià)上處于劣勢(shì),產(chǎn)品價(jià)格明顯受原料價(jià)格制約。

另一方面,受汽車銷量低迷、成本居高不下以及美國關(guān)稅政策等多重不利因素交織影響,輪胎行業(yè)增速顯著放緩,輪胎企業(yè)利潤狀況陷入低迷,對(duì)炭黑行業(yè)產(chǎn)生一定影響。

從產(chǎn)量數(shù)據(jù)來看, 2024 年第一季度橡膠輪胎外胎產(chǎn)量同比增長 12.7% ,然而到 2025 年第一季度,產(chǎn)量增幅大幅收窄至 4.4% ,輪胎產(chǎn)量增速放緩態(tài)勢(shì)明顯。

在業(yè)績方面,一季度全球輪胎業(yè)整體表現(xiàn)不佳,多數(shù)企業(yè)雖營收僅實(shí)現(xiàn)微弱增長,但利潤卻大幅下滑。其中,亞洲輪胎企業(yè)普遍陷入增收不增利的尷尬境地,歐美企業(yè)輪胎銷量也持續(xù)遭受沖擊。據(jù)了解,15 家公開利潤數(shù)據(jù)的企業(yè)利潤驟降 21 億元。中國上市輪胎企業(yè)凈利潤總和僅為 20 億元,同比減少近 7 億元。

摒棄向下內(nèi)卷,向上深耕突圍

在 4 月 25 日舉辦的全國輪胎行業(yè)會(huì)員大會(huì)上,中國橡膠工業(yè)協(xié)會(huì)會(huì)長徐文英發(fā)出警示,提醒輪胎行業(yè)要警惕陷入零利潤的“內(nèi)卷”困境,此觀點(diǎn)一經(jīng)提出便在行業(yè)內(nèi)引發(fā)了廣泛熱議。此前,中央經(jīng)濟(jì)工作會(huì)議已將“綜合整治‘內(nèi)卷式’競(jìng)爭”明確列為 2025 年的重點(diǎn)工作任務(wù),并著重強(qiáng)調(diào)要以科技創(chuàng)新來引領(lǐng)行業(yè)發(fā)展。

“內(nèi)卷”現(xiàn)象嚴(yán)重扭曲了市場(chǎng)機(jī)制的正常運(yùn)行,對(duì)行業(yè)創(chuàng)新形成了阻礙,整治“內(nèi)卷”已然成為推動(dòng)中國經(jīng)濟(jì)實(shí)現(xiàn)高質(zhì)量發(fā)展的關(guān)鍵所在。而我們倡導(dǎo)的“反內(nèi)卷”,本質(zhì)上反對(duì)低價(jià)、低質(zhì)、低水平的惡性競(jìng)爭模式。

▲2025年Q1業(yè)績

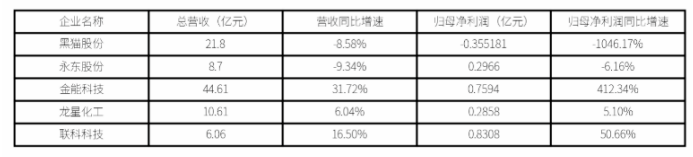

2025 年第一季度,炭黑上市企業(yè)披露的業(yè)績數(shù)據(jù)來看, 2025 年第一季度,炭黑行業(yè)企業(yè)間的業(yè)績分化,其中金能科技與聯(lián)科科技表現(xiàn)出較強(qiáng)的盈利能力,黑貓股份的凈利潤下滑明顯,該公司表示,一季度出現(xiàn)虧損的主要原因是原料價(jià)格出現(xiàn)波動(dòng),而產(chǎn)品銷售定價(jià)機(jī)制未能及時(shí)做出同步調(diào)整,進(jìn)而導(dǎo)致產(chǎn)品利潤率承受較大壓力。

業(yè)內(nèi)專家曾一針見血指出:“在一個(gè)比較成熟的炭黑市場(chǎng)上角力,企業(yè)勢(shì)必犧牲利潤,維護(hù)市場(chǎng),現(xiàn)在有條件的企業(yè),應(yīng)尋求多渠道的新產(chǎn)品開發(fā),打出自己的特色產(chǎn)品,市場(chǎng)就會(huì)更進(jìn)一步規(guī)范。”

從這一點(diǎn)上看,特種炭黑逐漸成為了炭黑廠角逐的地方,這一方面,聯(lián)科科技起到了典型作用,作為唯一參與南方電網(wǎng)牽頭的高壓電纜產(chǎn)業(yè)鏈攻關(guān)項(xiàng)目的炭黑企業(yè),聯(lián)科科技自主研發(fā)的高壓電纜屏蔽料用炭黑材料通過中國機(jī)械工業(yè)聯(lián)合會(huì)技術(shù)鑒定不僅打破了該領(lǐng)域長期依賴進(jìn)口的技術(shù)壁壘,更推動(dòng)了特種炭黑在陸上高壓電纜場(chǎng)景的國產(chǎn)化替代進(jìn)程。值得關(guān)注的是,難度更高的海纜屏蔽層用納米碳,也將實(shí)現(xiàn)量產(chǎn)突破國外壟斷。

另外,面對(duì)國內(nèi)日益激烈的市場(chǎng)競(jìng)爭,山西安侖并未局限于本土市場(chǎng),而是以積極進(jìn)取的姿態(tài)大膽“走出去”,將目光投向了廣闊的海外市場(chǎng),最終選定印尼作為海外生產(chǎn)基地的建設(shè)地。近年來,眾多輪胎廠紛紛在東南亞地區(qū)布局建廠,這一產(chǎn)業(yè)集聚效應(yīng)為安侖帶來了新的契機(jī),同時(shí)還能以印尼為戰(zhàn)略支點(diǎn),輻射周邊國家和地區(qū),進(jìn)一步拓寬海外市場(chǎng)的版圖,挖掘新的發(fā)展機(jī)遇。

結(jié)語

依靠低價(jià)拼殺、同質(zhì)化內(nèi)卷的傳統(tǒng)模式已經(jīng)走到盡頭。全行業(yè)的翻身仗,更需要系統(tǒng)性變革——打破上游原材料桎梏、化解結(jié)構(gòu)性產(chǎn)能過剩、全力押注高附加值產(chǎn)品創(chuàng)新。否則,“量增利減”的剪刀差只會(huì)越張?jiān)酱蟆?/p>