炭黑產業網據投資時報消息,盈利水平下滑、股東減持,青島森麒麟輪胎股份有限公司(下稱森麒麟,002984.SZ)的綜合表現或許很難令投資者滿意。

近一段時間,輪胎行業在海運費、原材料成本上漲以及汽車市場低迷等因素的壓制下,利潤一度受到擠壓,這在森麒麟2021年度利潤數據上也得到體現。

數據顯示,該公司2021年歸母凈利潤同比下降23.17%,毛利率也同比下滑超10個百分點。同時,2020年該公司資產負債率顯著下降,為28.27%,進入2021年則有所上升,實現36.06%。

業績表現不佳的同時,該公司股東也在減持股份。其中,新疆潤澤森投資合伙企業(有限合伙)持股比例從0.78%下降至0%,新疆瑞森創盈投資中心合伙企業(有限合伙)(下稱新疆瑞森)持股比例從1.41%減少至1.18%。

歸母凈利下滑23%

森麒麟主要專注于高性能子午線輪胎(半鋼子午線輪胎、全鋼子午線輪胎)及航空輪胎的研發、生產、銷售,而新能源汽車行業的發展也對輪胎提出了更高要求。據券商研究報告顯示,新能源汽車由于“自重大、續航短、起步快、胎噪敏感”的特性,對其配套輪胎性能提出了新要求,亦即電動車專用輪胎為輪胎行業提供了新的增長極,在下游新能車需求高景氣的情況下,電動車專用輪胎具備漲價彈性和廣闊的市場空間。

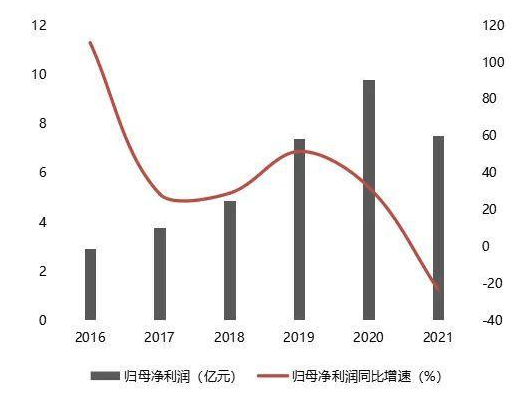

然而在此背景下,森麒麟近年業績卻不甚高光。據該公司2021年報顯示,期內,公司實現營業收入51.8億元,同比增加10.03%;實現歸母凈利潤7.5億元,同比下降23.17%。若拉長時間周期來看,這是該公司自2016年以來首次出現歸母凈利潤同比增速下滑的現象。

對于造成2021年增收不增利的主要原因,森麒麟在年報中總結為“全球疫情反復引發的海運集裝箱緊張,導致海外市場需求旺盛卻運輸受阻,海運、原材料價格大幅上漲,與美國對泰國等原產地輪胎雙反落地、人民幣大幅升值、國內需求增速放慢引發激烈競爭等不利因素疊加”。

進一步將上述引發利潤走低的因素拆解來看,《投資時報》研究員注意到, 海運費價格和原材料漲價是其中的主要因素。受此影響,森麒麟2021年輪胎毛利率為23.2%,環比下降10個百分點。其中,條胎原材料成本從102元上漲至128元,同比上漲26%;條胎倉儲和運雜費從6元上漲至14元,同比上漲129%。

同時,該公司經營活動產生的現金流量凈額為8.32億,同比減少50.53%,且截至2021年末,森麒麟存貨為13.54億,較2021年年初增長70.5%;輪胎庫存為435.54萬條,同比增長37.51%。

事實上,公司對現金流的渴求從上市之初即可見一斑。資料顯示,森麒麟于2020年9月11日在深交所主板上市,在IPO規劃中,有7.5億元用于補充流動資金,而年產8萬條航空輪胎(含5萬條翻新輪胎項目)及研發中心升級項目合計計劃投資金額不足7億元,低于補充流動資金數據。

此外,由于該公司輪胎以海外銷售為主,且2021年海外輪胎銷售占比為87%,受制于產能與海運集裝箱緊張,該公司訂單滿足率僅為70%。

森麒麟近年歸母凈利潤及歸母凈利潤同比增速(左:億元、右:%)

數據來源:根據公開資料整理

應收賬款增加

另據Wind數據顯示,2019年—2021年,該公司應收票據及應收賬款分別為4.46億元、4.62億元及6.32億元,年復合增長率為19.04%。同時,在2020年及2021年的應收賬款中,該公司1年以內的應收賬款分別為4.75億元、6.54億元,占總應收賬款的比例分別高達79.86%、89.46%。

進一步對森麒麟應收賬款進行分析來看,據年報數據顯示,截至2021年末,該公司應收賬款為6.32億元,同比上漲36.78%;應收賬款占總資產的比例為6.08%,同比上升0.11個百分點。

對于應收賬款及其占比的增加,該公司稱“主要系本期營業收入增加導致期末應收賬款增加”。

2021年,森麒麟營收同比增速為10.03%,遠低于當期應收賬款同比增速。從資產結構上看,這是否意味著該公司營收質量有所下降?同時,近三年應收票據及應收賬款的增加是否在一定程度上反映出該公司在產業鏈中的話語權較弱?對于上述疑問,《投資時報》研究員向該公司電郵溝通提綱,截至發稿尚未收到回復。

更多炭黑資訊,請關注炭黑產業網。