周度核心數據趨勢

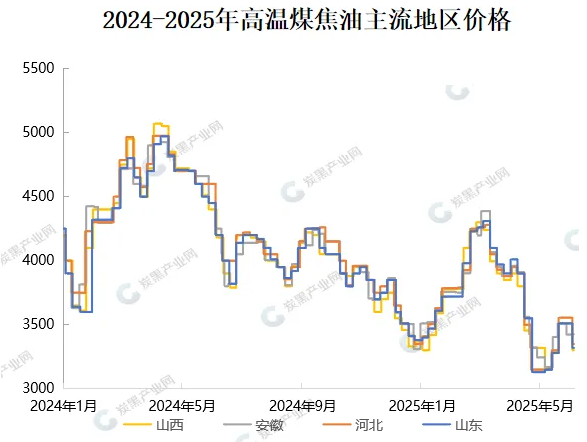

原料:本周煤焦油價格弱勢下行,整體跌幅較上周下滑98-220元/噸,市場主流價格在3300-3350元/噸。本周獨立焦企產能利用率為75.34%,較上周降低0.35%。乙烯焦油主流企業價格較上周持穩,周邊區域補漲,價格小幅上調30-50元/噸。

供應:本周炭黑開工負荷為65.4%,較上周開工負荷提升1.3%;主流企業開工負荷高位,執行交付訂單。

相關產品:本周深加工開工負荷為51.77%,較上周減少0.65%,攀枝花和云維飛虎裝置檢修,影響整體開工負荷。煤瀝青價格暫穩,蒽油跟跌下行。

需求:半鋼胎開工負荷為74.89%,全鋼胎開工負荷為62.75%。

核心關注點

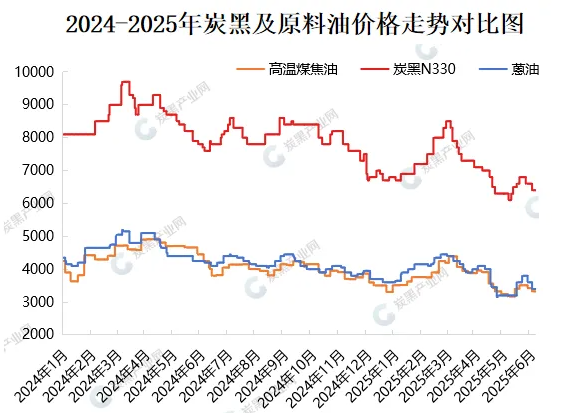

煤焦油整體價格呈現下行趨勢,其中山西地區跌幅最大,推漲受阻,周內炭黑市場價格跌幅在200元/噸。

周度核心數據

煤焦油行情綜述

本周高溫煤焦油價格寬幅下行,市場主流價格重新回落至3300-3350元/噸,整體跌幅在98-220元/噸。本次價格弱勢下行主因是深加工行業入市壓價,存在前期低價庫存,采買積極性偏弱。煤焦油價格下調對市場心態產生明顯利空影響,煤焦油供應充足,焦化企業開工維持穩定,需求暫時剛需訂單有限。

供應:周內第三輪提降已提出,且降幅比之前增加。目前焦化企業處于盈虧邊緣線,且鋼鐵季節淡季剛需減量,部分焦化企業出現累庫,行業開工緩慢調整,整體煤焦油供應量尚且充足。

需求:蒽油價格延續跌勢,煤瀝青由于終端需求穩定,價格暫穩;深加工企業壓價心理明顯,行業利潤尚可,開工短期內維持高位,炭黑開工回升,存在剛需消耗支撐。

煤焦油深加工市場分析

本周,國內煤瀝青市場區間震蕩。山東地區改質瀝青主流價格為3950元/噸(出廠承兌)。煤瀝青新單交投重心下行,原料價格下行和市場供應量增加對煤焦油價格產生利空影響。下游產品預焙陽極價格暫穩,市場需求量平穩。本周,國內蒽油市場實單價格下行,山東地區市場均價為3400元/噸,西北區域價格調整至3100-3200元/噸。節前炭黑價格偏弱運行,市場出現悲觀看空情緒;蒽油價格延續跌勢,炭黑企業入市采購積極性一般,市場維持剛需訂單狀態。

炭黑行情綜述

本周,炭黑市場價格重心窄幅下行。原料油價格下調,對市場和下游心態產生明顯利空影響,節后歸來,煤焦油競拍價格重新跌至3300-3350元/噸,蒽油延續跌勢,周跌幅在200元/噸。市場供應出現增量,主流企業維持正常開工生產,執行前期訂單位置,行業利潤微薄,企業整體庫存當前維持合理庫存為主。

周內炭黑市場價格跌幅在200元/噸,價格波動期間,需求端入市采買謹慎,市場新單成交有限。輪胎企業開工負荷維持,消化前期庫存,整體炭黑庫存偏低,臨近新月商談節點,需觀望后續輪胎廠訂單情況。炭黑市場供需博弈僵持,市場多空并存,根據供需基本面來看,價格后續調整空間有限。

下游輪胎開工情況分析

周內恰逢端午假期,山東地區部分企業檢修停工,對整體行業開工水平產生影響;半鋼胎來看,檢修企業同比去年小幅增加,但全鋼胎檢修企業同比明顯減少。輪胎企業受困于排產周期和成品庫存影響,產能釋放受限。其余需求行業受假期影響,出現小幅下滑,但節后整體開工負荷尚可,后續無長假期,開工連續性好轉。當前價格波動,需求市場看看情緒增加,外加前期存在低價庫存待消耗,新單有限。出于對未來關稅政策的擔憂,需求端短期內延續剛需采購策略。

炭黑產業鏈后市預測

炭黑市場進入供需博弈期,煤焦油價格下行消息直接利空影響全產業鏈市場心態,但焦油政策和供應影響后續跌幅有限;炭黑主流企業維持合理庫存,價格重心窄幅下行后進入觀望整理狀態。預計中旬輪胎廠開始定價拿貨,需觀望后續市場定價情況。

周報獲取: