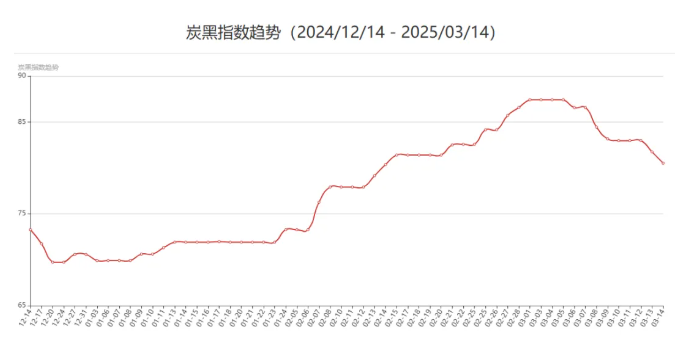

本周,煤焦油價格普遍跌幅在210-260元/噸之間,部分高者降幅超過了300元/噸。原料端市場利空影響,炭黑下游輪胎企業新單商談僵持打壓,橡膠制品企業采買平平,今日炭黑局部新單報價下降200-300元。供需支撐減弱,煤焦油寬幅下調

與上周相比,煤焦油深加工企業的打壓情緒顯著增強。本周,先是安徽流拍,隨后山東地區率先下調價格,其他地區也隨之跟跌。其中,山西和安徽地區的跌幅較為顯著,特別是安徽地區,其跌幅已經超過了300元/噸。主要原因就是下游開工率走低以及對原料的承接能力走弱。

從焦企情況來看,周內焦炭第11輪提降50-55元/噸,落地阻力較小。此外,由于受到兩會召開以及鋼廠需求疲軟的影響,焦炭企業的開工率保持相對穩定,煤焦油供應變化不大。從需求端來看,原料下跌,部分地區煤瀝青價格下降了50-100元/噸,蒽油預期降價。

原料價格走低,炭黑跟跌下行

本周炭黑價格重心寬幅下調,今日市場局部新單報價下調200-300元/噸;原料端的利空影響導致市場整體悲觀心態加劇,炭黑下游企業入市議價觀望心態加重;

供應端,炭黑整體供應情況穩定,企業庫存量增加且新單出貨緩慢,市場商談重心節節走低,雖供暖結束部分工廠存在檢修計劃,但需求市場疲軟且市場庫存積累下,難以存在有效利好支持,市場維持供需博弈僵持局面。

下游需求來看,輪胎整體開工水平較前期小幅增長,但受限于輪胎廠當前出貨節奏放緩,一定程度上壓制產能的釋放。價格下跌的節點,下游輪胎大廠議價拿貨積極性一般,恐后續存在繼續走跌風險,觀望心態偏強,新單成交表現欠佳,其余行業剛需訂單跟進量有限,維持消化庫存狀態。

后市預測

目前深加工企業處于虧損狀態,對煤焦油高價接受能力減弱,短線內煤焦油價格或存在小幅走低可能;市場多重利空下,炭黑價格商談被動,預計下周炭黑價格將會偏弱小幅下行,關注后續輪胎廠議價接貨和炭黑廠去庫存情況。