炭黑產業網據青云科技 思瀚產業研究院消息,中國汽車及輪胎行業現狀:

一、我國汽車保有量仍處于較低水平,汽車行業仍存在廣闊的發展空間

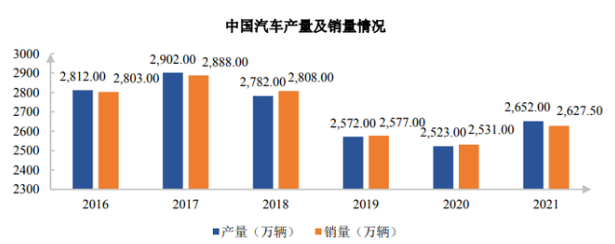

根據國際汽車制造商協會(OICA)和國家統計局的統計,2016年,我國汽車的產量和銷量分別為2812萬輛和2803萬輛,至2021年達到2652萬輛和2627萬輛。

數據來源:OICA,國家統計局

在經歷了十余年高速發展之后,從2017年開始,我國汽車行業發展增速放緩,2018年、2019年及2020年連續三年有所下滑,2021年有所回升,但相比于歐美日等發達國家和地區,我國人均汽車保有量仍處于較低水平。

我國距離主要發達國家汽車保有量水平還有比較大的差距,未來我國汽車行業仍有廣闊的發展空間。

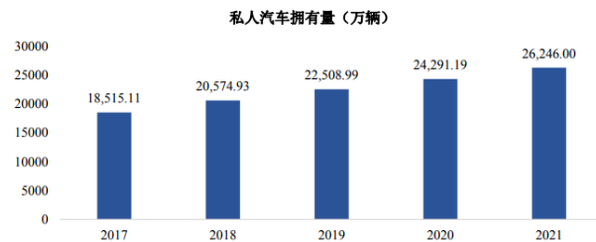

同時,我國私人汽車保有量(不包括三輪汽車和低速貨車)不斷攀升,從2017年的18515萬余輛增至2021年的26246萬輛,增加7730.89萬輛,增幅41.75%,年均復合增長率9.11%。

數據來源:國家統計局

中國汽車市場未來發展前景依然廣闊,汽車產業已經邁入品牌向上、高質量發展的增長階段。

二、我國已經處于世界第一大輪胎生產國和輪胎出口國的地位,為輪胎行業市場容量的持續擴張奠定了堅實的基礎

單位:萬條

資料來源:國家統計局、海關總署

根據中國橡膠工業協會輪胎分會統計數據顯示,我國輪胎產量從2009年到2019年實現平穩發展,2020年及2021年受疫情及原材料價格普漲的影響,我國輪胎產量持續增加但利潤有所回落。

2021年,我國38家重點輪胎企業(含海外工廠)綜合外胎產量5.28億條,占據了當年全球總銷量15.1億條中34.96%的市場份額。但我國輪胎行業以替換市場為主,以11.54億條的全球替換市場總銷量計算,當年我國輪胎產量占替換市場份額約為45.75%。

近年來我國輪胎企業海外工廠產銷規模持續擴張,頭部輪胎企業積極應對雙反調查(即反傾銷、反補貼調查),如賽輪集團、玲瓏輪胎、中策橡膠、森麒麟、青島雙星等紛紛在2015年前后出海設廠,有效避開了關稅影響。

截至2021年末,中國企業海外半鋼輪胎產能達到6450萬條/年,全鋼產能達1295萬條/年,分別占到了歐美半鋼、全鋼市場消費量的9.21%與25.49%。在國內輪胎總產量穩中回落的趨勢下,海外工廠貢獻了我國輪胎企業的主要增量。

2021年,全國橡膠輪胎外胎總產量約8.99億條,累計出口量約5.92億條。我國已經成為全球最大的輪胎生產國和供應國,在全球具有舉足輕重的地位。

三、國內外市場需求增加,輪胎替換需求穩升,輪胎行業市場空間仍然巨大

1.國際市場需求

據美國《輪胎商業》統計,全球輪胎市場銷售額(75強總銷售額)從2001年的685億美元增加至2021年的1775億美元。

從輪胎需求數量的增速上看,根據米其林公司的預測,在2017-2023年期間,乘用車和輕卡輪胎需求將以年均2.5%的速度增長,重卡輪胎需求將以年均1.5%的速度增長。

長期來看,全球輪胎行業總體將保持穩健增長,輪胎銷售需求預計每年將增長2-3%。

2.國內市場需求

根據公安部公布的全國機動車和駕駛人數據,截至2021年底,全國汽車保有量達3.02億輛,其中新能源汽車保有量達784萬輛。

但與發達國家相比,我國的汽車普及率相對較低,輪胎產品的潛在需求較強。近年來我國汽車保有量保持穩定增長態勢,不斷增長的汽車保有量將催生更多的輪胎替換需求。

3.輪胎替換需求穩升

輪胎行業發展與汽車工業高度相關,汽車行業受宏觀經濟、下游需求景氣周期的影響比較明顯,但輪胎產品的特殊消費屬性使得輪胎行業景氣度又獨立于汽車行業。輪胎是汽車必不可少的部件之一,汽車產量和保有量決定了輪胎的產量。

在發展初期,汽車保有量較少,輪胎需求主要受汽車產量影響;隨著保有量逐步增加,輪胎替換需求超過配套需求成為影響輪胎行業的重要因素。根據中國橡膠工業協會數據,目前輪胎行業70%以上的需求由汽車保有量創造,國內替換胎市場占比也已經達到60%。

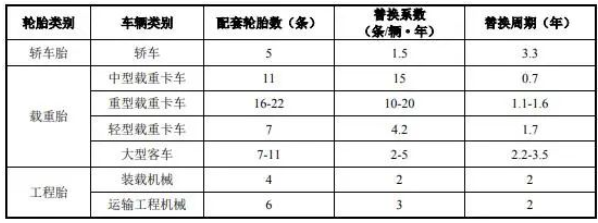

輪胎不是一種可選消費品,而是一種必需消費品,其需求的剛性大于汽車行業。就新車而言,轎車與輪胎的配套比例為1:5,載重車與輪胎配套比例平均約為1:11;在替換市場,每輛轎車每年需替換1.5條輪胎,工程機械與載重機械的替換系數高于轎車。

不同類型的車輛輪胎配套和替換系數及周期具體如下表:

數據來源:中國橡膠工業協會

替換胎仍是輪胎需求的主要市場,即使汽車產銷量出現負增長,依然會擁有較大且持續的輪胎替換需求。

綜上所述,國內外汽車行業及輪胎行業將繼續保持穩健增長,汽車行業和輪胎行業的持續發展將為橡膠助劑行業帶來充足的市場空間。

(原標題:中國輪胎市場空間還有多大?)